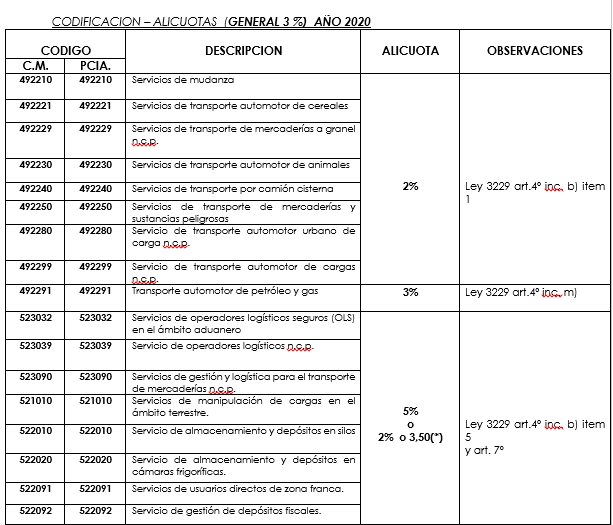

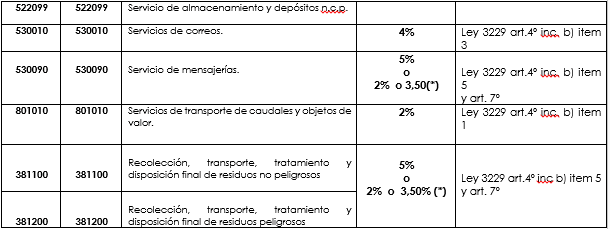

Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas allí referenciadas.

(*) “Art. 7 – Los contribuyentes que desarrollen las actividades mencionadas en los incisos a) 5), b) 4), b) 5), b) 6), b) 7) y g) del artículo 4 de la presente ley, según los ingresos declarados o determinados por la Dirección para el ejercicio fiscal inmediato anterior, gravados, exentos y no gravados (incluido el IVA), ya sea en forma individual, conjunta y/o complementaria, cualquiera sea la jurisdicción en que estas se lleven a cabo, tendrán el tratamiento que a continuación se detalla:

- a) Cuando no superen los $ 8.525.000, la alícuota será del 2%.

- b) Cuando sean mayores de $ 8.525.000 e inferiores a $ 27.125.000 la alícuota será del 3,5%.

- c) Cuando los ingresos superen el monto previsto en el inciso b) precedente, la/s alícuota/s aplicable/s será/n la/s establecida/s para cada actividad de acuerdo con el artículo 4 de la presente ley…”