Continúa el cronograma de la ley 27.430 con aumento del mínimo no imponible, cambios en las alícuotas y disminución del porcentaje computable como pago a cuenta del IVA.

Sin olvidarnos de que este año que está terminando se volvió a establecer la contribución adicional del 2% sobre los choferes (sin aplicación de mínimo no imponible) es importante destacar que tampoco sufren cambios las medidas que implicaban en la generalidad de los casos la disminución de contribuciones patronales prevista por la ley 27.430, que surgen del conjunto de las siguientes medidas:

- Aumento del mínimo no imponible.

Se ha dictado la Resolución 3/2018 de la Secretaría de la Seguridad Social, publicada en el Boletín Oficial el 26 de diciembre, que establece que aumentará de $ 2400 a $ 7.003,68 el mínimo no imponible aplicable a las contribuciones patronales que se devengan desde el 1º de enero de 2019 (hasta el 31 de diciembre de dicho año), producto de su duplicación a $ 4.800 (40 % de $ 12.000) más la actualización por índice de precios al consumidor desde noviembre de 2017 hasta octubre de 2018 (índice de Octubre 2018/índice de Octubre 2017), todo de acuerdo a las modificaciones de la ley 27.430.

- Cambios en la alícuotas

Como surge del cuadro que adjuntamos[i], aumentan las contribuciones patronales del 17, 50 % al 18%, o bajan del 20,70% al 20,40%.- Para la definición del tipo de empleador deben considerase las previsiones del decreto 1009/2001, donde la Administración Federal de Ingresos Públicos interpreta que los $ 48 millones no se actualizan, situación que ha originado controversias con resultados favorables para los contribuyentes que recurrieron a la justicia.

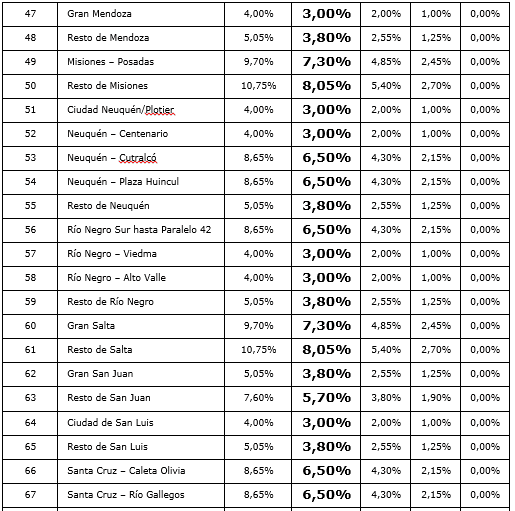

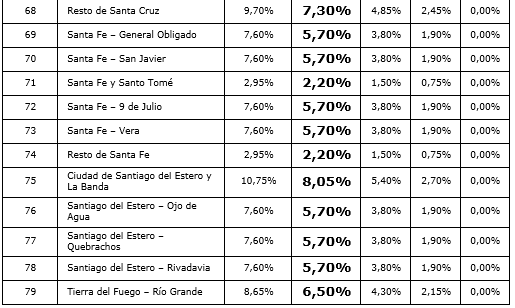

- Reducción del porcentaje de cómputo en el Impuesto al valor Agregado.

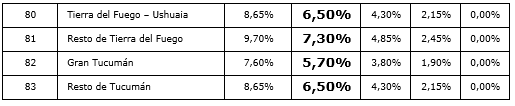

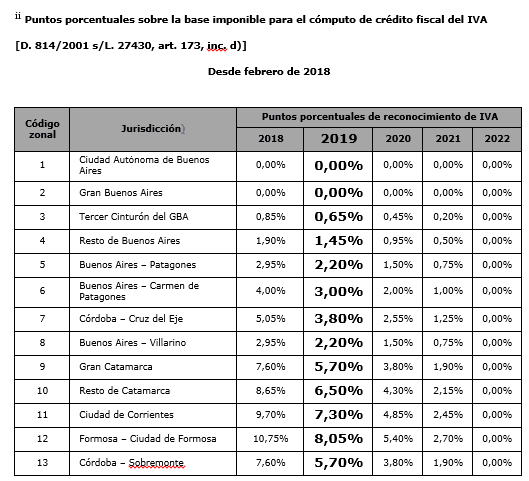

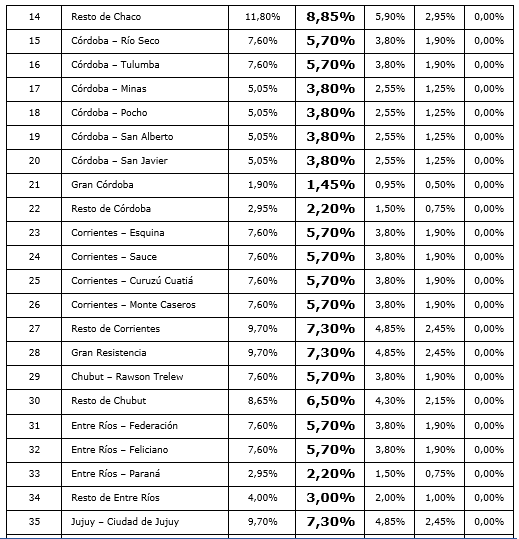

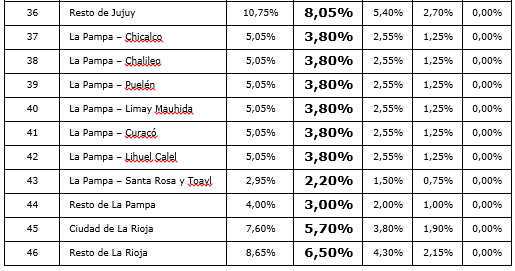

Comienza la baja anual gradual del porcentaje de contribuciones patronales que en distinta medida y no en todas las jurisdicciones se puede computar como crédito fiscal del impuesto al valor agregado, para concluir en el 2022 con dicho cómputo.- Adjuntamos al final de este trabajo el Anexo[ii] con los porcentajes computables, remarcando los que se aplicarán en 2019 para cada una de las zonas señaladas

[i] D. 814/2001. EVOLUCIÓN DE LA ALÍCUOTA CONTRIBUTIVA