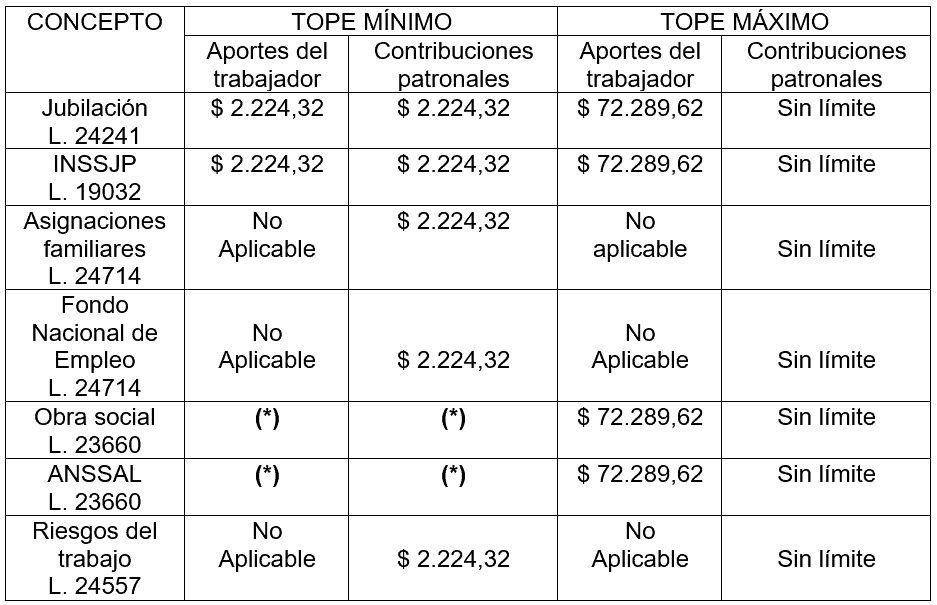

La Resolución 34/2017 de la Administración Nacional de la Seguridad Social, publicada en el Boletín Oficial el 10 de marzo, contiene en su artículo 7° –como es habitual- la elevación de los topes de base imponible de los aportes personales.- En consecuencia, para la liquidación de las remuneraciones del mes de marzo, y sus respectivas cargas sociales, deberán tenerse en cuenta los siguientes parámetros.

(*) Conforme al artículo 3° del decreto 921/2016, para el cálculo de aportes y contribuciones de obra social, en los términos de las Leyes Nº 23.660 y Nº 23.661, se tomará como base el equivalente a DOS (2) bases mínimas de las previstas por la Resolución ANSeS Nº 449/14 o la que la reemplace en un futuro.- En caso de jornada parcial, los aportes y contribuciones a la obra social serán los que correspondan a un trabajador de tiempo completo.

Destacamos que para la aplicación de los nuevos valores no resulta necesario contar con una nueva versión del programa aplicativo.

El ajuste contenido en la norma (12,96 %) también incidirá en el aporte de los trabajadores autónomos del mes de marzo (vencimiento de abril).

Asimismo el ajuste antes mencionado se aplica a los rangos y montos de las asignaciones familiares (en función de lo previsto por la ley 27.160), por lo que en Boletín Oficial del 13 de marzo se publica la Resolución 33 de la Administración Nacional de la Seguridad Social con los nuevos valores que se aplicarán a partir de marzo.