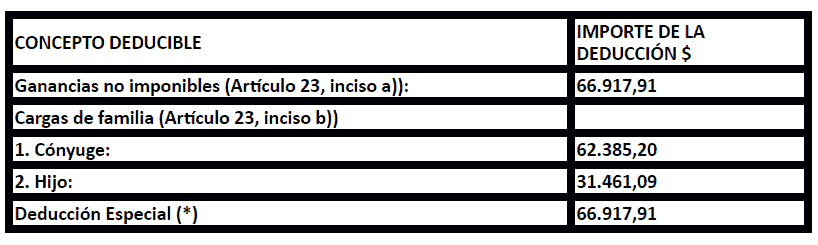

La AFIP establece para los ciudadanos de existencia visible los siguientes valores destinados a deducirlos de sus ganancias netas.

- En concepto de ganancia no imponible, la suma de $66.917,91, siempre que las personas que sean residentes en el país.

- En concepto de cargas de familia, siempre que las personas sean residentes en el país, estén a cargo del contribuyente y no tengan en el año ingresos netos superiores a $66.917,91, cualquiera sea su origen y estén o no sujetas al impuesto:

- Cónyuge $62.385,20 anuales.

- Cada hijo, hija, hijastro o hijastra menor de 18 años o incapacitado para el trabajo $31.461,09 anuales.

Esta deducción sólo podrá efectuarla el pariente más cercano que tenga ganancias imponibles.

3. En concepto de deducción especial, hasta la suma de $66.917,91.

(*) Artículo 23 inciso c), cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

Conozca los valores de las deducciones acumuladas mes a mes, ingresando en el micrositio de Ganancias y Bienes.

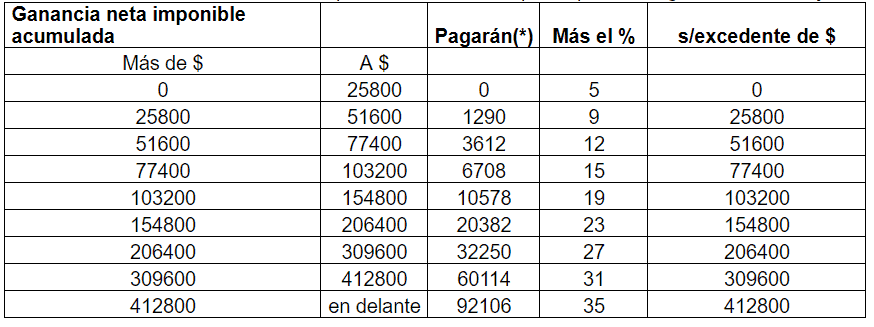

También cambiaron las escalas correspondientes al art. 90 para aplicar a la ganancia neta sujeta a impuesto.

Por último, también se actualizaron los siguientes montos:

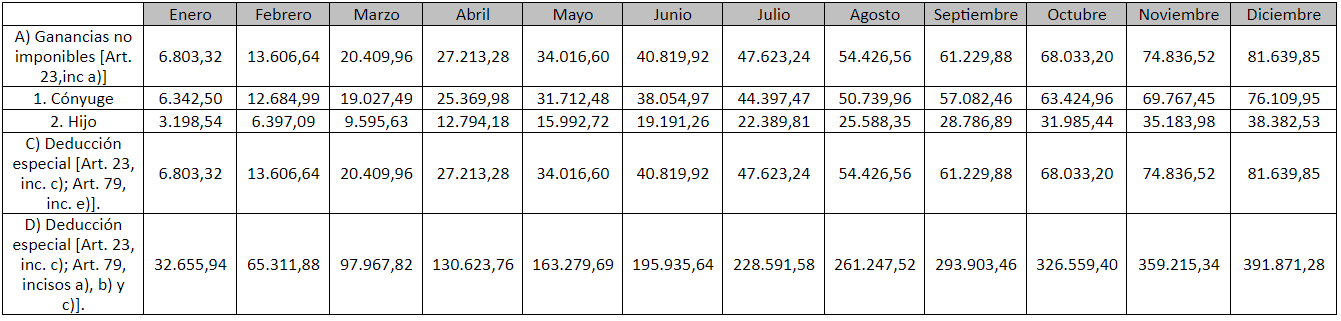

DEDUCCIONES ACUMULADAS CORRESPONDIENTES A CADA MES DEL ARTÍCULO 23 DE LA LEY DEL IMPUESTO A LAS GANANCIAS.

PERÍODO FISCAL 2018

SUJETOS INDICADOS EN EL ARTÍCULO 1° DE LA LEY N° 23.272 Y SUS MODIFICACIONES, COMPRENDIDOS EN LA RESOLUCIÓN GENERAL N° 4.003