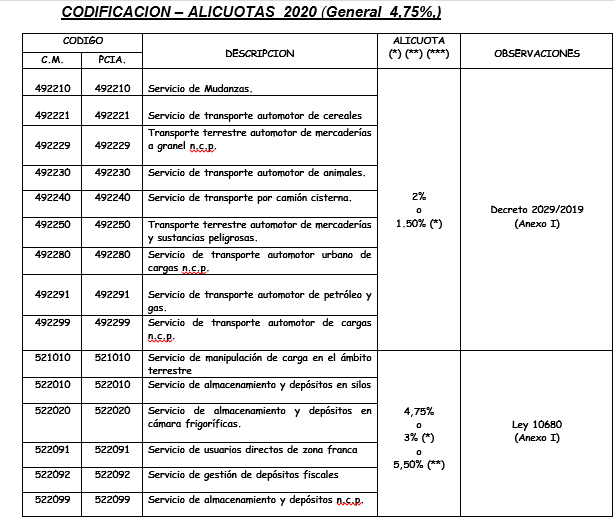

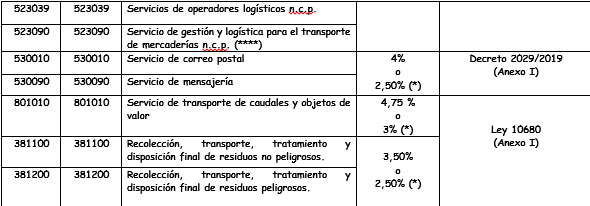

Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas allí referenciadas.

(*) Artículo 39.- En el caso de contribuyentes cuya sumatoria de bases imponibles, declaradas o determinadas por la Dirección para el Ejercicio Fiscal 2019, atribuibles a la totalidad de actividades desarrolladas -incluidas las que corresponderían a las exentas y/o no gravadas-, cualquiera sea la jurisdicción en que se lleven a cabo las mismas, no supere la suma de Pesos Trece Millones Doscientos Mil ($ 13.200.000,00), resultan aplicables las alícuotas establecidas en el Anexo I de la presente Ley en la columna titulada “Alícuotas Reducidas -artículo 39 de la Ley Impositiva Nº 10680”-.

Las disposiciones del párrafo precedente también resultan de aplicación para los casos de actividades con tratamientos especiales previstos en los artículos 16 al 37 precedentes, según corresponda, los que deben aplicar para la determinación del gravamen las alícuotas reducidas que a tales efectos se establecen en dichos artículos.

Cuando el inicio de actividad tenga lugar con posterioridad al 1 de noviembre del año 2019 corresponde la aplicación de la alícuota reducida referida en el párrafo precedente a partir del primer día del cuarto mes de operaciones del contribuyente, en tanto el importe anualizado de sus ingresos brutos acumulados hasta el mes anterior no supere el límite precedentemente establecido. A efectos de determinar el referido importe anualizado de ingresos debe computarse el trimestre que se inicia a partir del mes en que se devengaran o percibieran -según corresponda-, los mismos.

Los contribuyentes encuadrados en el régimen simplificado del Impuesto sobre los Ingresos Brutos, establecido en los artículos 224 bis y siguientes del Código Tributario Provincial que queden excluidos del mismo gozarán del beneficio establecido en el primer párrafo del presente artículo desde el primer mes en que le correspondiere tributar por el régimen general y siempre que sus ingresos brutos del año anterior o el importe anualizado de los ingresos acumulados en el año -en el caso de inicio en dicha anualidad- no excedan el importe a que se hace referencia en el mismo o en la proporción indicada en el párrafo precedente.

(**) Artículo 40.- En el caso de contribuyentes cuya sumatoria de bases imponibles, declaradas o determinadas por la Dirección para el Ejercicio Fiscal 2019, atribuibles a la totalidad de actividades desarrolladas -incluidas las que corresponderían a las exentas y/o no gravadas-, cualquiera sea la jurisdicción en que se lleven a cabo las mismas, supere la suma de Pesos Ciento Sesenta y Tres Millones ($ 163.000.000,00) y realicen las actividades que, conforme la codificación prevista en el Anexo I de la presente Ley, se indican en la columna titulada “Alícuota Agravada -artículo 40 de la Ley Impositiva Nº 10680-” del mismo o en los tratamientos especiales previstos en los artículos 16 a 37 de esta Ley, cuando corresponda, deben aplicar para la determinación del gravamen a tributar las alícuotas especiales que a tales efectos se establecen bajo dicho título.

Cuando el inicio de actividad tenga lugar con posterioridad al 1 de noviembre del año 2019 resultan de aplicación las alícuotas establecidas en el párrafo precedente a partir del primer día del cuarto mes de operaciones del contribuyente, en tanto el importe anualizado de sus ingresos brutos acumulados hasta el mes anterior supere el importe previsto en el presente artículo. A efectos de determinar el referido importe anualizado de ingresos, debe computarse el trimestre que se inicia a partir del mes en que se devengaran o percibieran -según corresponda- los mismos.

Hasta que se verifique la condición prevista en el párrafo anterior el contribuyente aplicará las alícuotas previstas en el artículo 15 de la presente Ley

(***) FONDO PARA EL FINANCIAMIENTO DEL SISTEMA EDUCATIVO y APORTES PARA LA INTEGRACIÓN DEL FONDO PARA EL FINANCIAMIENTO DE OBRAS DE INFRAESTRUCTURA: Por ley 10323 habían sido prorrogados o establecidos hasta el 31-12-2019.

(****) En el artículo 22 se fija la alícuota de 1,50%, o reducida de 1% o agravada de 2 % para “…Agentes de carga internacional, entendiéndose por tales a aquellas personas jurídicas o humanas que estando inscriptas como agentes de transporte aduanero ante la Administración Federal de Ingresos Públicos o el organismo competente en materia aduanera, sean proveedores de servicios logísticos en todo lo relacionado a los movimientos de carga nacional y/o internacional, con estructura propia y/o de terceros, coordinando y organizando embarques nacionales y/o internacionales, consolidación y/o desconsolidación de cargas, depósitos de mercadería, embalajes y demás servicios conexos al transporte internacional…”