Conocidas por todos las idas y vueltas que demandó la reforma de la ley de impuesto a las ganancias, finalmente la norma dictada como ley 27.346 fue publicada en el Boletín Oficial del 27 de diciembre, modificando aspectos relativos a las deducciones personales, escala del impuesto, deducción de viáticos y alquileres, temas que principalmente ocuparán este breve informe principalmente orientado al trabajo en relación de dependencia.

Como es sabido la norma regirá en estos aspectos para 2017, comprendiendo a los sueldos de diciembre cuando se perciben en los primeros días de enero, situación que puede ser dificultosa para su aplicación por las empresas que, en muchos casos, ya están abocados a dicha liquidación, teniendo en cuenta que todavía no se han publicado las reglamentaciones pertinentes.-

Deducciones personales

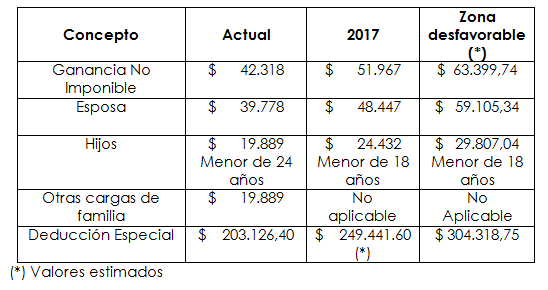

- Se limitan las cargas de familia a los cónyuges (finalmente permaneció su deducción); y a los hijos, hijas, hijastros o hijastrasmenores de 18 años (antes menores de 24) o incapacitados para el trabajo.- Por consiguiente se elimina la posibilidad de deducir abuelos, nietos, suegros, yernos o nueras, hermanos, etc.

- Todas las deducciones del artículo 23 (ganancia no imponible, cargas de familia y deducción especial) se incrementan en un 22 % para empleados en relación de dependencia que trabajen (y jubilados que vivan) en las provincias y partido comprendidos en el artículo 1º de la ley 23.272 y modificatorias (La Pampa, Río Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego, Antártida e Islas del Atlántico Sur y el partido de Patagones de la provincia de Buenos Aires).- Hubo criterios en normas anteriores (artículo 16[1] de la Resolución General 4158/1996 de la Dirección General Impositiva) y faltan en normas más recientes para definir cómo proceder cuando el trabajador presta servicios en distintas jurisdicciones.

- Se establece que La Administración Federal de Ingresos Públicos, determinará el modo del cálculo de las deducciones que nos ocupan respecto de los ingresos establecidos en los incisos a), b) y c) del artículo 79, que incluyen a las remuneraciones del personal en relación de dependencia, a los fines de que los agentes de retención dividan el sueldo anual complementario por doce 12 y añadan la doceava parte de dicho emolumento a la remuneración de cada mes del año.- Entendemos que de este modo se buscaría mayor homogeneidad de las retenciones del impuesto atenuando aún más el tratamiento actual como no habitual del SAC en el marco de la Resolución General 2437 y que no incidía en de diciembre.

- Adjuntamos como nota[2] al final de este trabajo un cuadro con las nuevas deducciones del artículo 23 en comparación con las actuales.

Horas extras trabajadas en servicios prestados en días feriados, inhábiles y durante los fines de semana – Alícuota aplicable a los importes percibidos por horas extras

Se incorpora como inciso z) del artículo 20 de la ley la exención de la diferenciaentre el valor de las horas extras y el de las horas ordinarias, que perciban los trabajadores en relación de dependencia por los servicios prestados en días feriados, inhábiles y durante los fines de semana, calculadas conforme la legislación laboral correspondiente.

Asimismo se incorpora un párrafo por el cual el ingreso neto correspondiente a las horas extras que resulte alcanzado por el impuesto (el total de las no comprendidas en el párrafo anterior y el de las ordinarias de dicho párrafo) tributarán aplicando la alícuota marginal previa a la incorporación de las horas extras, lo que implicará aplicar la escala sin las horas extras, determinar el escalón de la tabla de artículo 90 en el que se encuentra el dependiente y aplicar la alícuota de dicho escalón sobre el importe neto acumulado.

Viáticos

En un tema donde será muy importante la reglamentación de la Administración Federal de Ingresos Públicos, se prevé una excepción (utiliza el término “No obstante”) a la gravabilidad de las compensacionesen dinero y en especie y los viáticos que se abonen como adelanto o reintegro de gastos, por comisiones de servicio realizadas fuera de la sede donde se prestan las tareas.

A dicha excepción se la encuadra en el inciso e) del artículo 82 de la ley que comprende a los gastos de movilidad, viáticos y otras compensaciones análogas en la suma reconocida por el organismo, aunque en el caso que nos ocupa de la nueva ley se pone un tope a dicha facultad de $ 26.786,40 (40% de la ganancia no imponible establecida en el inciso a) del artículo 23 de la presente ley, o sea 40% de $ 51.967).

Y además, para fijar el importe, la Administración Federal de Ingresos Públicos considerará, entre otros parámetros, la actividad desarrollada, la zona geográfica y las modalidades de la prestación de los servicios.-

Respecto de las actividades de transporte de larga distancia se establece un mejor tratamiento, ya que en este caso el límite ala deducción a que nos estamos refiriendo no podrá superar el importe de $ 51.967 (ganancia no imponible establecida en el inciso a) del artículo 23 de la ley).

Entendemos que específicamente la reglamentación deberá contemplar, en función del modo que determine para su cómputo, si corresponde el incremento del 22 % por zona desfavorable que incide en la deducción del inciso a) del artículo 23 que para los viáticos se toma como referencia.

Deducción de Alquileres

La Administración Federal de Ingresos Públicos establecerá las condiciones bajo las cuales se hará efectivo el cómputo de la deducción del 40% de las sumas pagadas por el contribuyente (o del causante en el caso de sucesiones indivisas) en concepto de alquileres de inmuebles destinados a su casa habitación, hasta el límite de $ 51.967 (suma prevista en el inciso a) del artículo 23 de la ley), siempre y cuando el contribuyente o el causante no resulte titular de ningún inmueble, cualquiera sea la proporción.

Nueva escala

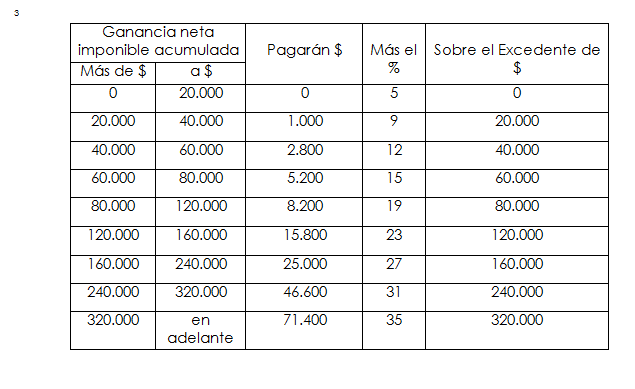

Al final de este trabajo [3] se encuentra la nueva escala del impuesto, que incorpora nuevos escalones para las alícuotas más bajas (inclusive las reduce). A su vez, se eleva de $ 120.000 a $ 320.000 el importe que debe superarse para que corresponda la alícuota máxima que queda en el 35 %.- Por supuesto que estos números están muy lejos de lo que fue la escala antes de quedar totalmente desactualizada por la falta de su ajuste por la inflación habida.-

Actualización automática de deducciones y escala del impuesto

Tanto los montos de las deducciones como de la escala se ajustarán anualmente, a partir del año fiscal 2018 inclusive, por el coeficiente que surja de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

[1]R.G. 4158/1996 D.G.I. tomada como ejemplo: “…Art. 16 – De tratarse de remuneraciones de personal que en el mismo período hubiera prestado servicios en más de un área o región, procederá aplicar sobre dichas retribuciones el porcentaje de disminución que corresponda, atendiendo al lugar en el que hubiera prestado servicios durante la mayor parte del período…”