En el Boletín Oficial del 3 de agosto se publicaron las Resoluciones Generales 4290, 4291 y 4292, mediante las cuales la Administración Federal de Ingresos Públicos materializó parte de los anuncios efectuados en los meses anteriores tendientes a la generalización de los comprobantes electrónicos.

Nuevos obligados (por objeto y sujeto)

Las nuevas incorporaciones las encontramos en la Resolución General 4290 para los sujetos y la situación que se detallan a continuación:

Facturación en un domicilio distinto al del emisor del comprobante: Alcanza a las operaciones cuya facturación se deba efectuar con la modalidad electrónica, en el momento de entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante, de acuerdo con el siguiente cronograma:

Recordamos que cuando se dictó la Resolución General 3749 de generalización, esta situación había tenido relevancia en el sector que nos agrupa.- Esta última Resolución General, junto a otras relacionadas con factura electrónica sin especificaciones particulares, son ahora reguladas por la Resolución General 4291, norma vigente desde el 6 de agosto que no contiene la posibilidad de utilizar comprobantes manuales para la situación objetiva que nos ocupa, pero por la Resolución General 4290 se otorga este plazo adicional para adecuarse a la obligación de factura electrónica.

EXENTOS EN IVA: Surge del artículo 29 que desde el 1º de Noviembre de 2018 será obligatoria para los sujetos que registren ventas en el último año calendario (2017) iguales o superiores a $ 1.000.000.-

En caso de ventas inferiores a ese importe la obligación nacerá el 1º de enero de 2019.-

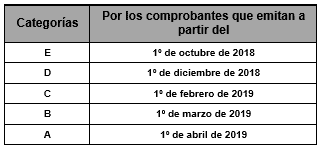

MONOTRIBUTISTAS: En todas las categorías se agrega la obligación de facturar electrónicamente a consumidores finales a partir del 1º de abril de 2019.-

Para las facturaciones que no sean a consumidores finales ya se encontraba vigente la obligación para las categorías F a K, agregándose desde el 1º de octubre a las categorías más bajas según el siguiente detalle:

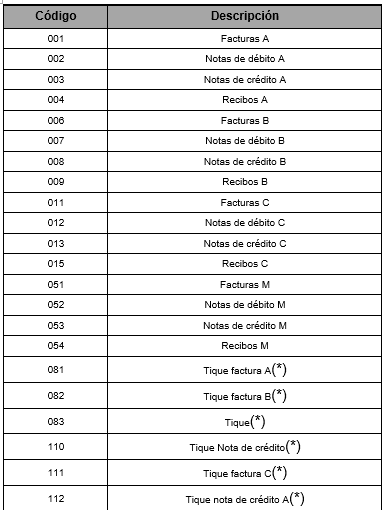

Comprobantes comprendidos en la Resolución General 4290

Surge del artículo 3º, y aclarando que no comprende a los comprobantes clase “E” (operaciones de exportación y transporte internacional) y clase “R” y “X” (documentos relacionados con el traslado como remitos, etc.), los alcanzados por la generalización de la Resolución General 4290 son los siguientes: