Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas allí referenciadas.

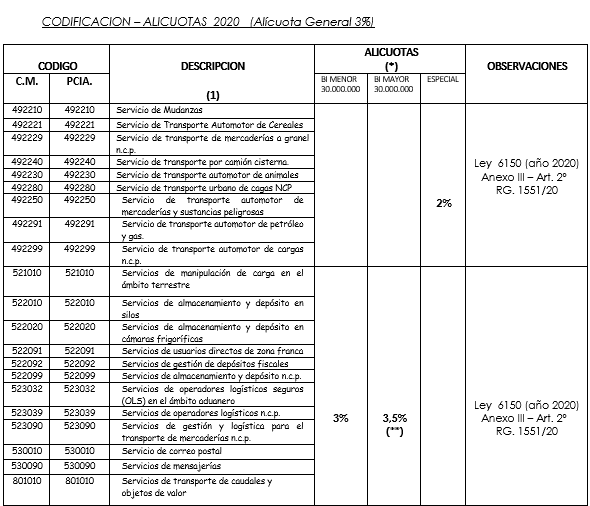

(*)ARTÍCULO 1.- “De conformidad con lo dispuesto en el Artículo 269 del Código Fiscal, Ley 5701 y sus modificatorias, fíjase en el tres por ciento (3%) la alícuota general del impuesto sobre los Ingresos Brutos que se aplicará a todas las actividades, con excepción de las que se encuentren alcanzadas por alícuotas especiales establecidas en la presente o se encuentren comprendidas en beneficios dé exención establecidos en el Código Fiscal (Ley nº 5791 y modificaciones) o leyes especiales…”

(**)ARTÍCULO 1 “…En el caso de contribuyentes cuya sumatoria de bases imponibles declaradas o determinadas para el ejercicio fiscal anterior conforme Artículos 246 a 267 del Código Fiscal (L.5791 y sus modif.), atribuibles a la totalidad de las actividades desarrolladas, cualquiera sea la jurisdicción en que se lleven a cabo las mismas, supere la suma de pesos sesenta millones ($ 30.000.000), la alícuota general por la que tributarán el impuesto sobre los Ingresos Brutos será del tres coma cinco por ciento (3,5%).

Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que la sumatoria de bases imponibles declaradas o determinadas por la Dirección Provincial de Rentas durante los dos (2) primeros meses a partir del inicio de las mismas, superen la suma de pesos once millones ($ 5.000.000). Quedan exceptuados del tratamiento establecido en los párrafos anteriores los ingresos obtenidos por contribuyentes que desarrollen las actividades de servicios de provisión de agua potable, desagües pluviales, así como aquellos que presten servicios de generación y distribución de electricidad, quienes por el ejercicio de estas actividades tributarán a la alícuota establecida para cada una de ellas en esta ley”

Beneficios: Para micro y pequeñas empresas del régimen local y de Convenio Multilateral con sede en la Provincia:

Mediante la Resolución General 1446/2016 la Dirección Provincial de Rentas de Jujuy reglamenta el beneficio contenido en el artículo 287 del Código Fiscal Ley 5791, que autoriza a dicha Dirección a acordar, con carácter general, bonificaciones de hasta un diez por ciento (10%) del impuesto sobre los ingresos brutos a los contribuyentes que, habiendo obtenido ingresos gravados en la Provincia de Jujuy durante al menos dos períodos fiscales completos anteriores a aquel en el que se otorgue el beneficio, cumplan las condiciones que establece la nueva norma que nos ocupa.-

En dichas condiciones el organismo limita el beneficio a las micro y pequeñas empresas inscriptas en el impuesto sobre los ingresos brutos del régimen local y de Convenio Multilateral con sede en la Provincia de Jujuy (definidas en el anexo I con los valores actuales de ingresos fijados a nivel nacional, pero en este caso según el total de ingresos brutos gravados de los últimos doce anticipos mensuales exigibles inmediatos anteriores a la presentación de la solicitud).-

Es importante destacar que el otorgamiento del beneficio se debe solicitar. También que los valores para definir si una empresa es MiPyME los fija la propia resolución y dichos valores son sustancialmente inferiores a los fijados por la normativa nacional, no habiéndose actualizado desde el momento de su dictado (2016)