Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas allí referenciadas.

(*) LEY IMPOSITIVA 2019 ley 9212

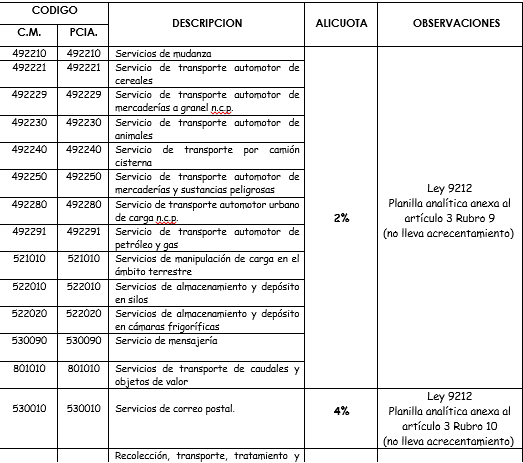

DETALLE REFERENCIAS. DE LA PLANTILLA ANALÍTICA ANEXA AL ARTICULO 3°

- I) CONSIDERACIONES GENÉRALES

2) Actividades incluidas en los Rubros, 6: Comercio al por mayor, 7: Comercio minorista, 8: Expendio de comidas y bebidas, 9: Transporte y almacenamiento, 11: Establecimientos y Servicios Financieros, 12: Seguros, 13: Operaciones sobre inmuebles. 14: Servicios técnicos y profesionales, 15: Alquiler de cosas muebles y 16: Servicios sociales comunales y personales.

Se incrementará la alícuota que corresponda tributar de acuerdo a la siguiente escala:

- a) Cinco por mil (5‰), para el total de ingresos comprendidos entre la suma de pesos treinta y siete millones ($ 37.000.000) y pesos setenta y cuatro millones ($ 74.000.000).

- b) Siete y medio por mil (7,5‰), para el total de ingresos comprendidos entre la suma de pesos setenta y cuatro millones uno ($ 74.000.001) y pesos ciento veintiséis millones quinientos mil ($ 126.500.000).

- c) Uno por ciento (1%), para el total de ingresos que superen los pesos ciento veintiséis millones quinientos mil ($ 126.500.000).

A fin de determinar la escala correspondiente se computará el total de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior, dentro o fuera de la provincia por el desarrollo de cualquier actividad.

Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el total de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos diez millones ($ 10.000.000), pesos veinte millones ($ 20.000.000) y pesos treinta millones ($ 30.000.000) respectivamente para cada uno de los incisos anteriores.

La alícuota establecida resultará aplicable exclusivamente a los ingresos provenientes de las actividades mencionadas, con el límite de ingresos atribuidos a la Provincia de Mendoza por esa misma actividad, para el supuesto de contribuyentes comprendidos en el régimen del Convenio Multilateral.

Quedan exceptuadas:

- a) Las actividades de distribución y venta de productos farmacéuticos/medicinales y de tocador cuando las mismas sean realizadas por instituciones sin fines de lucro.

- b) Las actividades (61000), (62000), (192001) y (192002), (492110), (492150).

En las actividades correspondientes al rubro 9, no se aplica el incremento de alícuotas a aquellas que utilizan la alícuota general del rubro o una inferior…

La ley 9188 no contiene en sus notas la aclaración sobre el inciso w) del artículo 185 del Código Fiscal que exime al transporte internacional efectuado por empresas cons