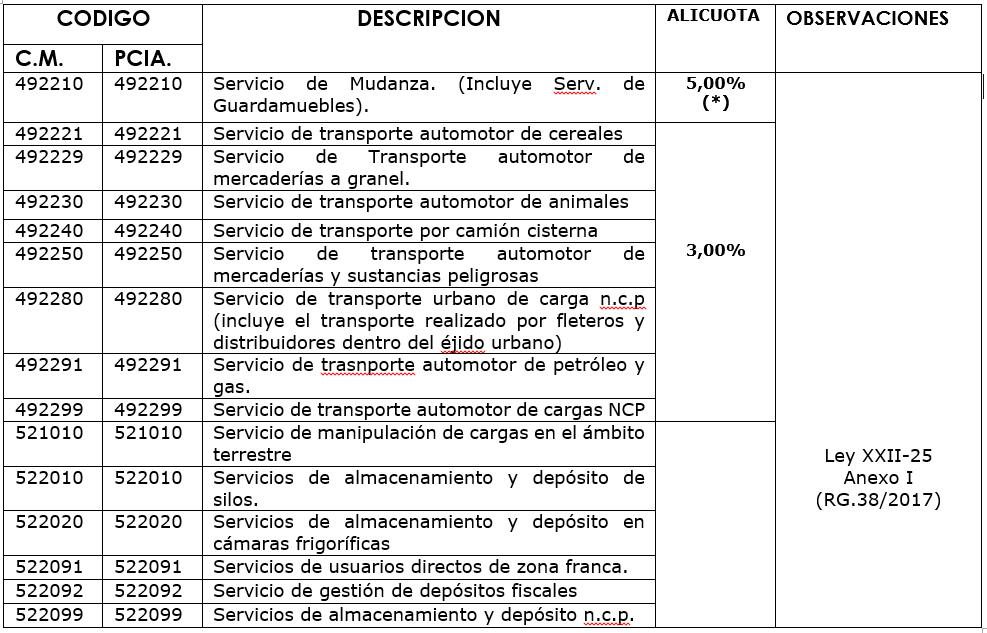

Planilla orientativa con las alícuotas del impuesto sobre los ingresos brutos de Misiones.

Por la ley 67 se aprueba el Acta de Consenso Fiscal y se faculta al Poder Ejecutivo para realizar las adecuaciones y modificaciones para cumplir con dicho acuerdo.

El poder ejecutivo provincial dicta el decreto 2010/2017 y la Dirección General de Rentas la Resolución General 38/2017 con las alícuotas.

El decreto produce cambios sustanciales en el impuesto sobre los ingresos brutos, entre ellos los siguientes:

- Pasan a estar gravadas la ventas de bienes de uso [derogación del inciso f) del artículo 151]

- Se limita a las personas humanas las exenciones sobre títulos, letras, bonos, obligaciones y demás papeles emitidos y que se emitan en el futuro por la Nación, las provincias y las municipalidades, así como los intereses de depósito en cajas de ahorro y a plazo fijo [modificación de los incisos d) y j) del artículo 157]

- Las nuevas bonificaciones se incluyen en la Resolución General 3/2018, ya que las anteriores se dejan sin efecto por el artículo 5º de la Resolución General 38/2017 (bonificaciones de alícuotas generales o especiales, exclusiones de incrementos de alícuotas o alícuotas especiales del impuesto sobre los ingresos brutos, determinando que se regirán por las normas que en el futuro se dicten.- (artículo 5º de Resolución General 38/2017 de la Dirección General de Rentas)

- Introduce en el artículo 146 del Código Fiscal las siguientes exenciones:

-

- “f) Los ingresos provenientes de la venta al exterior de productos y mercaderías efectuadas por el exportador con sujeción a los mecanismos aplicados por la Administración Nacional de Aduanas. No se encuentran comprendidas en esta exclusión las ventas vinculadas con actividades mineras o hidrocarburíferas y sus servicios complementarios, ni las actividades conexas de transporte, eslingaje, estibaje, depósito y toda otra de similar naturaleza.

- g) Los ingresos provenientes de prestaciones de servicios cuya utilización o explotación efectiva se lleve a cabo en el exterior del país.”

En cuanto a este último ítem nos produce inquietud la parte remarcada referida al transporte internacional, que sobraría si se pretendiera cumplir en forma inmediata lo previsto en los incisos b) y c) del punto III del Acta de Consenso.-

Alícuota General 3 % – 2018

(*) RG.(DGR) 3/2018

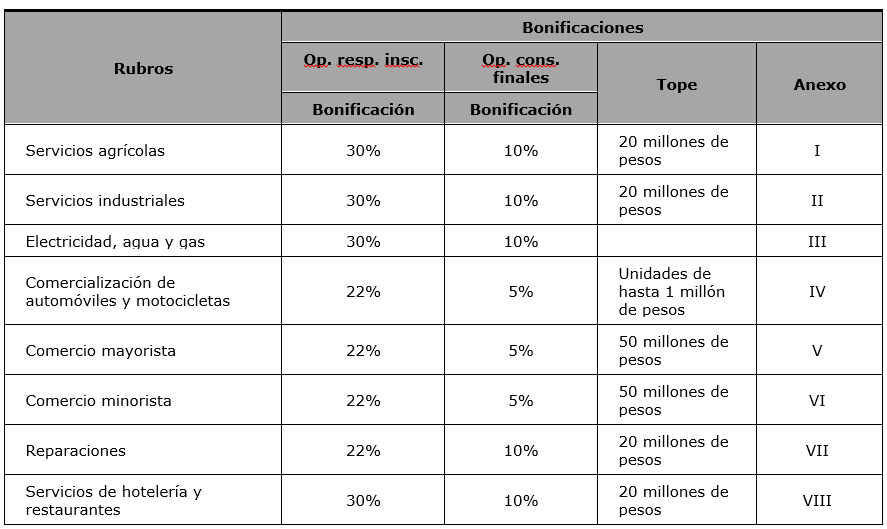

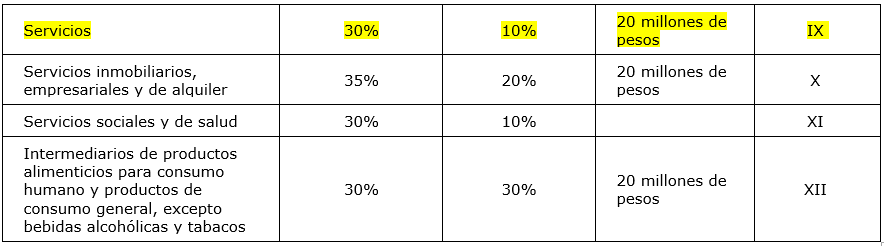

Art. 3 – Establécense las siguientes bonificaciones en las alícuotas del impuesto sobre los ingresos brutos conforme los anexos de actividades correspondientes a cada rubro, distinguiéndose en cada caso si se trata de operaciones con otros contribuyentes o con consumidores finales, y los topes por ingresos brutos totales o por operación:

Se deberá consultar la resolución para cumplir con los requisitos para obtener los beneficios informados.