En el Boletín Oficial se publica la Resolución General 4477, que contiene el nuevo plan de facilidades de pago por deudas vencidas hasta el 31 de enero de 2019 y que estará disponible desde el 15 de mayo al 31 de agosto. También contiene la posibilidad de refinanciar, desde el mes de junio en este caso, los planes de pago de la Resolución General 4289 y modificatorias, conocida como Puente Fiscal II y que abarcaba deudas vencidas hasta el 30 de septiembre de 2018.

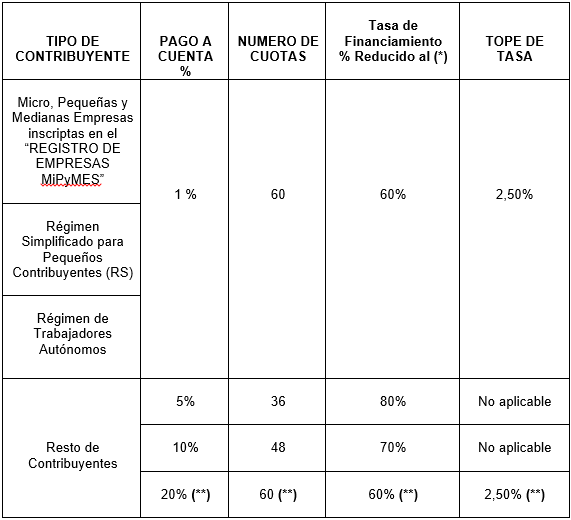

Adjuntamos en Anexo al final de este trabajo las características salientes del nuevo régimen en cuanto al monto del pago a cuenta, cantidad de cuotas y tasas de interés, que como se verá en el mismo trae condiciones diferenciadas para las empresas registradas como Pymes (incluye a micro, pequeñas y medianas). Destacamos el tope de interés de financiamiento del 2,50% que no se aplica en todos los casos, como surge del cuadro.

Un aspecto muy importante del nuevo plan es el vencimiento de la primera cuota, fijado para el día 16 de septiembre (no confundir con el pago a cuenta que vence el mismo día del acogimiento). Entendemos que sólo para esta cuota se aplica adicionalmente a la reducción del Anexo el esquema de reducción de intereses de financiación establecidos en el artículo 4° en función del mes de acogimiento (si es en mayo se reducen a un cuarto, en junio a un tercio, en julio a la mitad y en agosto no tendrá reducción). En el caso de refinanciación de los planes de la Resolución General 4289, también se presenta con distintas variantes un esquema de reducción de intereses de financiación.

Las cuotas subsiguientes vencerán el día 16 de cada mes, las que se cancelarán mediante el procedimiento de débito directo en cuenta bancaria. Como es habitual se prevé un segundo débito el día 26 y procedimiento para rehabilitar el pago si no se hubiera efectuado en los días antes señalados. Estará disponible la cancelación mediante VEP (Volante Electrónico de Pago) una vez ocurrido el vencimiento de la cuota en cuestión.

Destacamos que no es una moratoria, situación que requiere el dictado de una ley, por lo que no hay reducción de intereses resarcitorios y punitorios, que corresponden hasta la fecha de acogimiento (de ahí en adelante los intereses de financiación), como tampoco condonación de sanciones y multas.

Otra variante que presenta este plan es que la porción de capital que se cancela en cada cuota es uniforme, por lo que el interés que se calcula sobre el saldo si no se modifica la tasa (variable trimestralmente) hará que las mismas vayan decreciendo. Todos esperamos o deseamos que por las consecuencias que trae aparejada la economía que en algún momento las tasas tiendan a la baja, lo que haría más pronunciada esa reducción de cuota.

Como expresamos en el Anexo se expresan la cantidad de cuotas, que pueden ser hasta 60, dependiendo del pago a cuenta para los contribuyentes que no son Pymes registradas como tales, monotributistas o los aportes de los trabajadores autónomos.

También se prevé la posibilidad de solicitar por única vez la cancelación anticipada de la totalidad del plan. Si no pudiera efectuarse el ingreso del importe de la cancelación anticipada total no existirá posibilidad de continuar cancelando las cuotas.

Conceptos comprendidos

En este punto queremos marcar algunas diferencia que notamos con respecto a lo que habitualmente abarcan (o no) los planes de facilidades.

- El primer punto que nos llama la atención es que si bien se incluyen las retenciones y percepciones impositivas (entendemos tanto las omitidas como las realizadas y no depositadas), excluyendo “…a las retenciones y percepciones con destino al Régimen de la Seguridad Social…”, no se mencionan como incluidos a los aportes de los empleados en relación de dependencia, como habitualmente se hacía en otros regímenes, por ejemplo la Resolución General 4268 que expresamente mencionaba a “…Los aportes personales de los trabajadores en relación de dependencia con destino al Sistema Integrado Previsional Argentino (SIPA) y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP)…”. También la Resolución General 4289, que se puede refinanciar como explicamos al principio y que, de ser correcta nuestra apreciación en cuanto a los aportes personales, igual no habría incidencia de esta cuestión como en otros regímenes que permitían la “reformulación” y en ese caso en la medida que la nueva norma alcanzara a todos los conceptos.

- Se excluyen las obligaciones regularizadas en planes de facilidades de pago cuya caducidad opere a partir del 15 de mayo de 2019 (inciso j) del artículo 2°). Nos parece oportuno que quede claro desde el principio que se pueden cancelar las deudas de planes caducos, así como que eso no es posible si dicha caducidad se produce desde el momento en que estará operativa la nueva resolución.

- No se incluyen deudas aduaneras.

Deudas en discusión administrativa, contencioso-administrativa o judicial

No presenta cambios con respecto a lo que viene sucediendo en los últimos planes dictados. Los contribuyentes deberán allanarse y/o desistir de toda acción y derecho, incluso el de repetición, por los conceptos y montos por los que formulen el acogimiento.

Con carácter previo al levantamiento de embargos, se procederá a transferir las sumas efectivamente incautadas con anterioridad a la solicitud de acogimiento al plan de facilidades de pago, las que serán afectadas al pago total o parcial del capital e intereses. Sólo el remanente impago de dichos conceptos podrá ser incluido en el plan de facilidades.

Refinanciación de los planes vigentes de la Resolución General 4289

Como comentamos al principio de este trabajo, en el artículo 19 se incluye una novedosa forma de refinanciación de los planes vigentes de la Resolución General 4289 (Puente Fiscal II que incluía obligaciones vencidas hasta el 30 de septiembre de 2018). Esta posibilidad estará disponible desde el mes de junio.

En primer lugar advertimos que todas las cuotas vencidas al mes anterior a la refinanciación deberán encontrarse pagas al momento de solicitarla. A tal efecto, sólo se considerarán aquellos pagos efectuados hasta el 28 de agosto de 2019, inclusive, ya que la posibilidad de solicitar el beneficio se extiende hasta el 31 de agosto.

Asimismo, que el contribuyente deberá solicitar a la entidad bancaria la suspensión del o de los débitos que estuvieran programados para el mes en que se solicita la refinanciación del plan, o la reversión de los débitos efectuados, dentro de los treinta días corridos de efectuado el débito.

Es muy novedosa la forma en que se calcula el pago a cuenta. Así tenemos que al (20%) del saldo de las cuotas capital a vencer -incluida la del mes de la refinanciación- se le deberá descontar el componente capital de las cuotas abonadas, lo que determinará el componente capital del pago a cuenta, cuyo monto mínimo deberá ser igual o superior a $1.000.

Al monto obtenido, se le adicionarán los intereses financieros calculados desde el vencimiento de la cuota del mes anterior hasta la fecha de refinanciación del plan, aplicando la tasa de financiación del plan de la Resolución General 4.289 y sus modificaciones.

Se aplicarán también tasas de interés de financiamiento reducidas al 60% (implica restar un 40% en nuestra opinión). También entendemos que, en el caso de la primera cuota que vence el 16 de septiembre, si el acogimiento se realiza en el mes de junio, adicionalmente se reducen a un tercio los intereses de financiación, que también tendrán reducción del 50 % si se solicita en el mes de julio (ningún beneficio para agosto).

Para las restantes cuotas, se reduce a dicho 60 % la tasa de referencia (Tasa Efectiva Mensual equivalente a la Tasa de referencia TM20 en pesos de bancos privados publicada por el Banco Central de la República Argentina, vigente para el día 20 del mes inmediato anterior a la consolidación o del trimestre calendario en el que vence la cuota).

Las tasas no podrán superar el 2,50% mensual (entendemos que la comparación se efectúa con la tasa ya reducida).

En cuanto a la caducidad de esta reformulación, se aplicarán las condiciones originales de la Resolución General 4289, que resultan menos benignas que las de la resolución que contiene el nuevo plan que hemos comentado en algunos de sus aspectos.

(*) Tasa Efectiva Mensual equivalente a la Tasa de referencia TM20 en pesos de bancos privados publicada por el Banco Central de la República Argentina, vigente para el día 20 del mes inmediato anterior a la consolidación o del trimestre calendario en el que vence la cuota. Entendemos que sólo a la primera cuota se aplica (adicionalmente) la reducción del artículo 4° en función de la fecha de acogimiento (75% en mayo, 50 % en junio, 33% en julio y sin reducción en agosto)

(**) Sólo se permite solicitar esta opción hasta el 25/06/2019