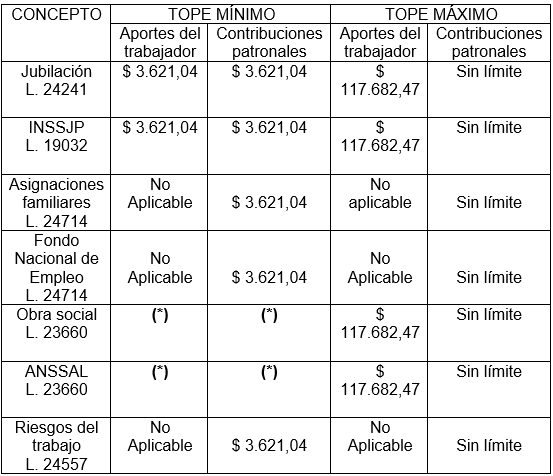

La Resolución 74/2019 de la Administración Nacional de la Seguridad Social, publicada en el Boletín Oficial el 6 de marzo, contiene en su artículo 3° la elevación de los topes de base imponible de los aportes personales aplicables para el trimestre marzo-abril-mayo. En consecuencia, para la liquidación de las remuneraciones del mes de marzo, y sus respectivas cargas sociales, deberán tenerse en cuenta los ciertos parámetros.

(*) Conforme al artículo 3° del decreto 921/2016, para el cálculo de aportes y contribuciones de obra social, en los términos de las Leyes Nº 23.660 y Nº 23.661, se tomará como base el equivalente a DOS (2) bases mínimas de las previstas por la Resolución ANSeS Nº 449/14 o la que la reemplace en un futuro.- En caso de jornada parcial, los aportes y contribuciones a la obra social serán los que correspondan a un trabajador de tiempo completo.

Aclarando que la movilidad se ajusta trimestralmente, informamos que el ajuste contenido en la norma (11,83 %) también incidirá en el aporte de los trabajadores autónomos del mes de marzo (vencimiento de abril).

Con respecto al ajuste de los rangos y montos de las asignaciones familiares (en función de lo previsto por la ley 27.160 y modificatorias), la Administración Nacional de la Seguridad Social dictó la Resolución 75/2019, luego rectificada por la Resolución 81/2019, publicadas el Boletín Oficial el 6 de marzo y 12 de marzo, con los nuevos valores que se aplican a partir de dicho mes.