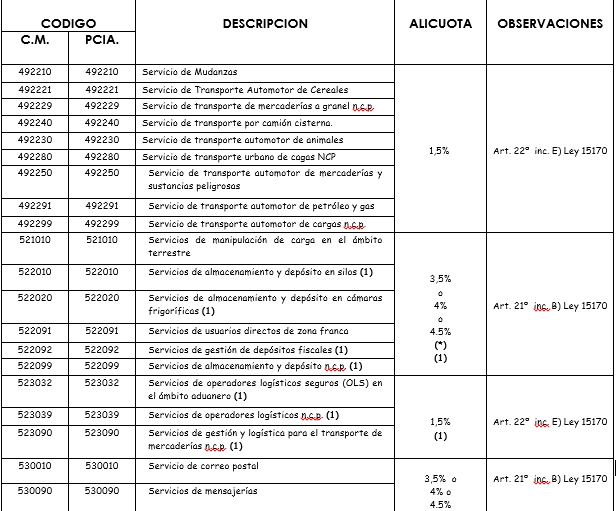

Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas allí referenciadas.

(*) Alícuota que se eleva del 3,5% al 4 % o 4,5% según condiciones previstas en los artículos 25º y 26º de la ley 15170.

Art. 21º inciso B 3,5% hasta $ 975.000,-

Art. 25º 4% más de $ 975.000,- a $ 58.500.000,-

Art. 24º 4,5% más de $ 58.500.000,-

Se computa el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior (ver los artículos en caso de no completar un período anual anterior).

Art. 25 – Establécese en cuatro por ciento (4%) la alícuota del impuesto sobre los ingresos brutos aplicable a las actividades detalladas en el inciso B) del artículo 21 de la presente ley, cuando el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia supere la suma de pesos novecientos setenta y cinco mil ($ 975.000).

Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el monto de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos ciento sesenta y dos mil quinientos ($ 162.500).

La alícuota establecida en el primer párrafo del presente artículo resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas, con el límite de ingresos atribuidos a la Provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral.

Art. 26 – Establécese en cuatro con cinco por ciento (4,5%) la alícuota del impuesto sobre los ingresos brutos aplicable a las actividades detalladas en el inciso B) del artículo 21 de la presente ley -excepto las comprendidas en los códigos 591110, 591120, 591200, 591300, 601002, 602320, 620101, 620102, 620103, 620104,620200, 620300, 620900, 631110, 631120, 631190, 631201, 631202, 639100y 639900 del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18)-, cuando el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia supere la suma de pesos cincuenta y ocho millones quinientos mil ($ 58.500.000).

Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el monto de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos nueve millones setecientos cincuenta mil ($ 9.750.00).

La alícuota establecida en el primer párrafo del presente artículo resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas, con el límite de ingresos atribuidos a la Provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral.

(**) Alícuota que se eleva del 4% al 4,5 % o 5 % según condiciones previstas en el artículo 27º de la ley 15170.

Art. 22º inciso N 4% hasta $ 975.000,-

Art. 27º 4,5% más de $ 975.000,- a $ 58.500.000,-

Art. 27º 5% más de $ 58.500.000,-

Se computa el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior (ver artículo en caso de no completar un período anual anterior).

Art. 27 – Establécese en cuatro con cinco por ciento (4,5%) la alícuota del impuesto sobre los ingresos brutos para las actividades comprendidas en los códigos 702091, 702092, 702099, 711003, 711009, 712000, 731001, 731009, 732000, 749002, 749003, 771110, 771190, 771210, 771220, 771290, 772099, 773010, 773020, 773040, 774000, 801010, 801020, 801090, 821100, 821900, 822001, 823000, 829100, 829902, 829909 del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18), cuando el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia supere la suma de pesos novecientos setenta y cinco mil ($ 975.000).

Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el monto de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos ciento sesenta y dos mil quinientos ($ 162.500).

La alícuota establecida en el primer párrafo será del cinco por ciento (5%), -excepto para las actividades comprendidas en los códigos 741000, 749009 y 791201 del Naiib-18- en donde la alícuota será del cuatro con cinco por ciento (4,5%), cuando el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia, supere la suma de pesos cincuenta y ocho millones quinientos mil ($ 58.500.000).

Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el monto de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos nueve millones setecientos cincuenta mil ($ 9.750.000).

Las alícuotas establecidas en el presente artículo resultarán aplicables exclusivamente a los ingresos provenientes de las actividades allí mencionadas, con el límite de ingresos atribuidos a la Provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral.

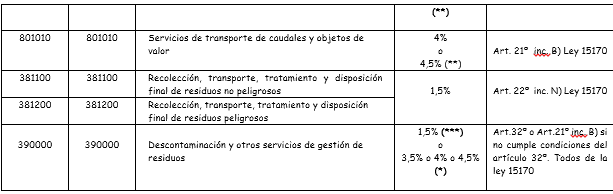

(***) Art. 32 – Establécese en uno con cinco por ciento (1,5%) la alícuota del impuesto sobre los ingresos brutos aplicable a las actividades comprendidas en los códigos 390000 y 812090 del Nomenclador de Actividades del impuesto sobre los Ingresos Brutos (NAIIB-18), cuando sean prestadas a los Municipios de la Provincia de Buenos Aires, por los mismos contribuyentes que desarrollen las actividades comprendidas en los códigos 381100 y 381200 del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18).

(1) Art. 100 – Establécese, para el ejercicio 2020 y con carácter extraordinario, un incremento en el impuesto sobre los ingresos brutos aplicable a las actividades comprendidas en los códigos 521020, 522010, 522020, 522092, 522099, 524210, 524290, 523011, 523019, 523031, 523032, 523039, 523090 del Nomenclador de Actividades del impuesto sobre los ingresos brutos (NAIIB18) aprobado por la resolución normativa 38/2017 y modificatorias, en lo vinculado a la explotación de terminales portuarias ubicadas en puertos de la Provincia de Buenos Aires, a través de los siguientes importes que deberán abonarse en forma mensual, adicional al monto que resulte de la aplicación de la alícuota prevista para dichas actividades en el marco de la presente ley.

1) Pesos cuarenta y siete ($ 47), por cada tonelada o fracción superior a quinientos kilogramos (500 kg) de mercadería cargada en buques durante el mes.

2) Pesos ciento treinta y nueve ($ 139), por cada tonelada o fracción superior a quinientos kilogramos (500 kg) de mercadería descargada de buques durante el mes.

3) Pesos veintitrés ($ 23), por cada tonelada o fracción superior a quinientos kilogramos (500 kg) de mercadería removida durante el mes.

En el supuesto que se verifiquen cargas, descargas y mercaderías removidas, el importe mensual adicional resultará de la suma de los montos que correspondan por aplicación de los incisos 1), 2) y 3) de este artículo.

No se aplicará el incremento en el presente artículo cuando se trate de: 1) Mercaderías en tránsito, reembarque para transbordo y/o en tráfico. 2) Arena, piedra y otros productos áridos en los términos y condiciones que determine la reglamentación. 3) Mercadería vinculada con la actividad pesquera de los buques y embarcaciones que operan desde los puertos y apostaderos bonaerenses, así como los productos de la pesca artesanal y acuicultura.