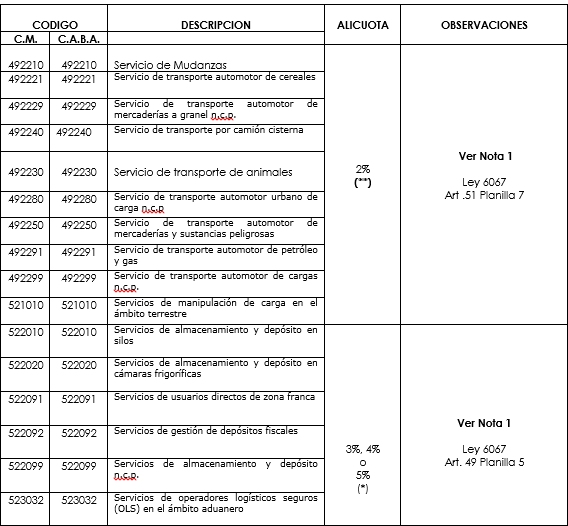

Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas allí referenciadas.

Nota 1 – Cláusula Transitoria Primera Ley 6280: “…En el supuesto de producirse la rescisión y/o suspensión de los acuerdos aprobados por las Resoluciones N° 441/LCABA/2017 y N° 367/LCABA/2018, las actividades, las operaciones y los instrumentos alcanzados deberán tributar de conformidad con las alícuotas fijadas para cada uno de ellos en los artículos 45 a 54, 57, 58, los incisos 12, 13, 15 y 21 del artículo 62, 113 y 114 de la Ley Tarifaria para el año 2019…”

(*) Art. 49 Ley 6067- “…De conformidad con lo dispuesto por el Código Fiscal, establécense las siguientes tasas generales para las actividades de Comercialización (mayorista y minorista), Reparaciones y otras actividades de prestaciones de obras y/o servicios que figuran en la “PLANILLA ADJUNTA DE ACTIVIDADES 5. CODIFICACIÓN NAES” del presente, siempre que no se trate de actividades que en razón de existir distintas facetas pasibles de gravamen dentro del mismo rubro, tengan previsto otro tratamiento en esta ley o en el Código Fiscal.

Cuando las actividades sean realizadas por contribuyentes y/o responsables con ingresos brutos anuales en el ejercicio fiscal anterior iguales o inferiores a $ 13.000.000, establécese la tasa del 3,00%. Cuando estos ingresos brutos sean superiores a $ 13.000.000 e inferiores a los $ 71.500.000…”

(Entendemos que por la cláusula mencionada en la Nota 1 en este último caso se aplica el 4%)

“…Cuando estos ingresos brutos superen los $ 71.500.000, establécese una tasa del 5,00%, con excepción de las actividades de comercialización minorista de artículos de tocador que tributan conforme al cronograma precedente…”

(**) Art. 51 Ley 6067- “…De conformidad con lo dispuesto por el Código Fiscal, establécese la tasa del 2,00% para las siguientes actividades de prestaciones de obras y/o servicios relativas al “Transporte” especificadas en la “PLANILLA DE ACTIVIDAD 7. CODIFICACIÓN NAES” del presente, en tanto no tengan previsto otro tratamiento en esta ley o en el Código Fiscal…”

(Por la cláusula mencionada en la Nota 1 no se aplica el cronograma que preveía la reducción para el año 2020)

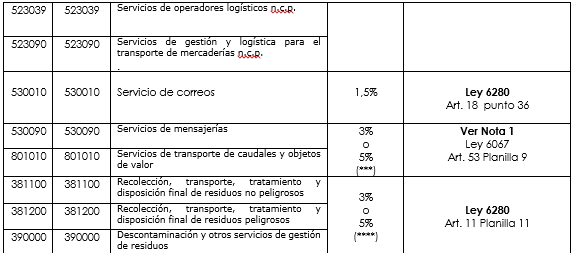

(***) RG.30/2020. Art. 10 – Las actividades establecidas en el artículo 9 del Anexo I de la ley tarifaria 2020, conforme a lo siguiente:

Cuando las actividades sean realizadas por contribuyentes y/o responsables con ingresos brutos anuales en el ejercicio fiscal 2019, iguales o inferiores a $ 96.000.000 (pesos noventa y seis millones): 3% (tres por ciento).

Cuando estos ingresos brutos superen los $ 96.000.000 (pesos noventa y seis millones): 5% (cinco por ciento).

(****) Art. 11 Ley 6280 – “…De conformidad con lo dispuesto por el Código Fiscal, establécense las siguientes tasas generales para las actividades de prestaciones de obras y/o servicios relativas a los Servicios Comunitarios, Sociales y Personales ncp, Enseñanza, Administración Pública, Defensa y Seguridad Social Obligatoria especificadas en la “PLANILLA ADJUNTA DE ACTIVIDAD N°11 -CODIFICACIÓN NAES” del presente, en tanto no tengan previsto otro tratamiento en esta Ley o en el Código Fiscal.

Cuando las actividades sean realizadas por contribuyentes y/o responsables con ingresos brutos anuales en el ejercicio fiscal anterior, iguales o inferiores a $96.000.000, establécese la tasa del 3,00%. Cuando estos ingresos brutos sean superiores a $96.000.000, establécese una tasa del 5,00%…”

CODIGO FISCAL (T.O. 2019)

Servicio de transporte de carga por camiones. Pago a cuenta

Art. 230 – Los contribuyentes que tributen por la actividad definida en el artículo 51 de la ley tarifaria vigente, podrán tomarse a cuenta del pago del impuesto el 50% del gravamen de patentes sobre vehículos en general -excluido el incremento destinado al Fondo permanente para la ampliación de la Red de Subterráneos- pagado por los camiones que generan los ingresos gravados, siempre que:

- a) En el caso de contribuyentes locales o contribuyentes del Convenio Multilateral con jurisdicción sede en la Ciudad Autónoma de Buenos Aires, tengan radicado y con guarda habitual en la Ciudad Autónoma de Buenos Aires al menos el 70% de los vehículos del total de su flota de camiones.

- b) Para el resto de los contribuyentes del Convenio Multilateral, tengan radicados y con guarda habitual en la Ciudad Autónoma de Buenos Aires, un porcentaje de los vehículos de su flota de camiones no inferior a la participación de la Ciudad en la distribución de la base imponible de los ingresos brutos.

El pago a cuenta a que se refiere el presente artículo solo podrá ser computado contra el impuesto generado por los ingresos atribuibles a la prestación de servicios de transporte de carga realizada por camiones; no pudiendo aplicarse los posibles saldos a favores que se generen contra el impuesto determinado en base a otra actividad.

La Administración Gubernamental de Ingresos Públicos queda facultada para adoptar todas las medidas necesarias a efectos de la instrumentación de lo establecido en el presente artículo.

(Ley 1590) Art. 50 – De conformidad con lo establecido en el artículo 256 del Código Fiscal de la provincia de Formosa, fíjase la alícuota general en el tres por ciento (3%), en tanto no tengan previsto otro tratamiento en esta ley o en el Código Fiscal.

(Ley 1590) Art. 53 – Los contribuyentes del impuesto sobre los ingresos brutos que exterioricen correctamente y abonen sus declaraciones juradas mensuales en término, en efectivo, y en relación estricta con el total de sus Ingresos Brutos, gozarán de una bonificación del veinte por ciento (20%) del impuesto determinado.

Los contribuyentes que no cumplieren con las condiciones de admisibilidad del beneficio, y abonaren con la reducción prevista en el párrafo anterior, serán pasibles de las sanciones que le pudieran corresponder por aplicación de la Legislación Fiscal vigente, sin perjuicio de la anulación de la bonificación incorrectamente computada.

PROVINCIA DE FORMOSA

Resolución General 1/2012 (D.G.R)

EMPRESAS DE TRANSPORTES

ARTÍCULO 443º: Establécese que los sujetos que prestan servicio de transporte ínterjurisdiccional o relacionado con el traslado de productos primarios o de productos en general fuera de la jurisdicción provincial, y todas aquellas contempladas en su parte pertinente, por el Código Fiscal Decreto Ley 865 (t.o.1983 modificatorias y complementarias), y lo establecido en el Artículos 9º del Convenio Multilateral deberán realizar el pago de un anticipo del Impuesto Sobre los Ingresos Brutos en los Puestos de control destacados al efecto, que podrán ser tomados como pago a cuenta del mismo.-

ARTÍCULO 444º: Para la determinación del Impuesto a que hace referencia el artículo anterior, se tomara como base imponible el precio cobrado por el servicio y se aplicará la alícuota del Dos por ciento (2 %). En caso de no poder determinar el costo del flete se aplicará como base imponible la suma de pesos Ciento Cincuenta ($ 120,00) (sic) por cada 100 Km. para la determinación del gravamen.-

ARTÍCULO 445°: Los responsables del transporte, deberán presentar en los puestos de Control, las siguientes documentaciones: Facturas, Remitos, Carta de Porte, u otros que fuera emitido según el régimen de facturación aprobada por la Resolución Nº 1415 D.G.I., sus modificatorias y complementarias. En el caso de mercaderías transportadas hacia esta Jurisdicción, y/o servicio de encomienda, deberán agregar todos los remitos de mercaderías transportadas hacia esta Jurisdicción los a la Hoja de Ruta, dejando copia de dichas documentaciones en los Puestos de Control Caminero. En caso de verificarse en los Puestos de Control diferencias entre los manifiestos y remitos adjuntos, se presumirá la responsabilidad de la Empresa transportista.-

ARTÍCULO 446°: Será obligación formal de las Empresas de Transporte Terrestre de Cargas Generales, informar con carácter de declaración jurada en forma mensual, hasta el día Diez (10) de cada mes calendario, la nómina de clientes no inscriptos en Convenio Multilateral del Impuesto sobre los Ingresos Brutos Jurisdicción Formosa que requieran sus servicios para el transporte de mercaderías hacia esta Jurisdicción, consignando los datos fiscales relevantes.-

ARTICULO 447º: Establécese que la falta de cumplimiento a lo normado en el artículo anterior será pasible de la sanción prevista en el Artículo 58 inc. 1° de la Ley 954, que aplica una multa de CIEN UNIDADES TRIBUTARIAS (100 U.T.) Siempre que la conducta no encuadre en otro tipo más gravoso.-

ARTÍCULO448º: Cuando la carga se traslade por medio de transporte propio, no será exigible el pago de gravamen referido. En este caso deberán ser coincidentes los datos que figuran en el formulario de traslado de producto del vendedor o remitente de la carga con los del titular del automotor.-

SANCIONES

ARTÍCULO 449º: Con respecto a los contribuyentes extraprovinciales no inscriptos en la Jurisdicción de la Provincia de Formosa en el Convenio Multilateral, corresponderá abonar la multa automática de DOSCIENTAS UNIDADES TRIBUTARIAS (200 U.T.), prevista en el ART. 58 INCISO 8. (LEY 954º S/MODIFICATORIAS Y COMPLEMENTARIAS)”.

ARTÍCULO 450º: Los sujetos responsables, transportistas o contribuyentes locales que obstaculicen las tareas de fiscalización, verificación y determinación impositiva en los Puestos de Control Caminero y/o evadan el mismo, serán pasible de multa automática establecida por el artículo 5° de la Ley 954, en la suma de DOSCIENTAS OCHENTA UNIDADES TRIBUTARIAS (280 U.T.).