Quedó establecida la opción de revaluar ciertos bienes tanto a los fines del impuesto a las ganancias, que implica el pago de un impuesto especial, como contable, pudiendo optar por uno de ellos, los dos o ninguno.

Se determinó que el período para efectuar la opción será el primer ejercicio o año fiscal, según corresponda, cuyo cierre se produzca con posterioridad al día siguiente de publicación de la ley, por lo que ya incluye al ejercicio o año fiscal cerrado el 31 de diciembre de 2017, y que la misma deberá ejercerse dentro del plazo que determine la reglamentación.

Sin dudas las dificultades actuales que padecen las empresas puede resultar un serio obstáculo para efectuar la opción del revalúo impositivo, donde se paga primero y a partir del año posterior comienzan los beneficios.

Pero a priori parecería resultar conveniente, ya que del mismo surge la posibilidad de actualización futura (del costo y amortizaciones) de los bienes revaluados que, en los términos generales por la reforma de la ley del impuesto a las ganancias sólo se va a aplicar a los adquiridos en los ejercicios que se inicien a partir del 1° de enero de 2018.

Así tenemos que resulta del artículo 286 que los valores de los bienes que surjan como consecuencia del mencionado revalúo son los que se permitirá actualizar, por lo que entendemos que comprende el valor total del bien, aunque a los efectos del cálculo de amortizaciones tenga que actualizarse por separado en función de los distintos plazos a considerar para la amortización correspondiente al valor original y a la del revalúo que, por ejemplo, en cuanto a este último no puede ser inferior a 5 años en el caso de bienes muebles amortizables (sobre el valor original seguirán los plazos habituales y para el cálculo del coeficiente de esta segunda etapa de actualización se tomará como origen la fecha de cierre del ejercicio de revaluación).

A continuación haremos algunas consideraciones sobre el régimen, para luego finalizar con un ejemplo muy simple con el objetivo de analizar algunos aspectos a tener en cuenta para evaluar su posible conveniencia.

Bienes comprendidos

Comprende a los bienes situados, colocados o utilizados económicamente en el país que se encuentren afectados a la generación de ganancias gravadas.

NO ESTÁN COMPRENDIDOS los bienes que se encuentren totalmente amortizados al cierre del “Período de la Opción”, así como los que hayan sido exteriorizados por la ley 27.260 (blanqueo) o sujetos a régimen de amortización acelerada.

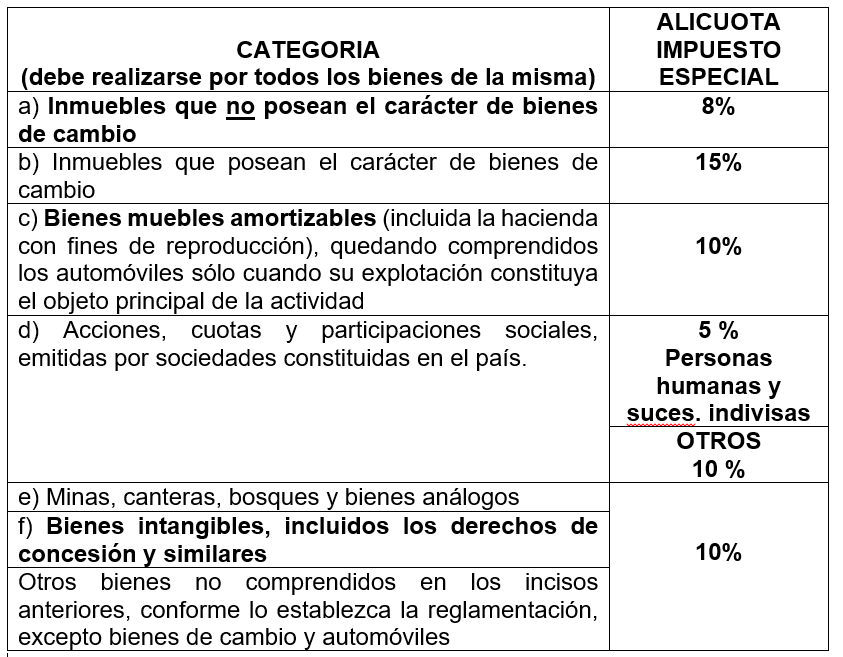

Es importante destacar que una vez ejercida la opción el revalúo deberá ser practicado respecto de todos los bienes del contribuyente que integren la misma categoría, siendo las categorías enumeradas por la ley las siguientes:

En el caso de los bienes incluidos en las categorías a) y c) se puede optar por utilizar la tabla que contiene el factor de revalúo, o recurrir a un valuador independiente que, entre otros aspectos, deberá determinar la expectativa de vida útil remanente a los efectos de las amortizaciones.- Si el valor determinado supera en más del 50 % al que surja del factor de corrección, se tomará este último multiplicado por 1,50.- La reglamentación debería aclarar si la opción del valuador independiente debe aplicarse por todos los bienes de la categoría.-

Plazo de amortización del revalúo

Para la cuota de amortización del “Importe del Revalúo” ningún caso el plazo de vida útil restante a considerar podrá ser inferior a cinco 5 años.

En el caso de Inmuebles que no posean el carácter de bienes de cambio y Bienes intangibles (incluidos los derechos de concesión y similares), la amortización del referido “Importe del Revalúo” podrá efectuarse en un plazo equivalente al 50% de la vida útil remanente al cierre del Período de la Opción o en10 años, el plazo que resulte superior.

El valor original del bien (en su caso con las actualizaciones posteriores a la del revalúo según las consideraciones que hicimos en la introducción de este trabajo), se tomarán en base al valor de origen, método y vida útil oportunamente adoptados para la determinación del Impuesto a las Ganancias.

Valor a considerar en caso de bienes por los que se ejerció la opción de venta y reemplazo

En los casos en que se hubiera ejercido la opción prevista en el artículo 67 de la ley del impuesto a las ganancias, el costo a considerar surgirá de restar al valor de incorporación del nuevo bien la utilidad impositiva producida por la enajenación del bien reemplazado, en la parte afectada a dicho nuevo bien.-

Transferencia del bien revaluado en los dos primeros años

En el caso de producirse la enajenación de un bien revaluado por este régimen en cualquiera de los 2 períodos fiscales inmediatos siguientes al del “Período de la Opción”, el costo computable será determinado conforme al siguiente cálculo:

- a) Si la enajenación se produce en el primer ejercicio posterior , el “Importe del Revalúo” (neto de las amortizaciones computadas para la determinación del Impuesto a las Ganancias, calculadas conforme lo establecido en el artículo 287 y actualizado, de corresponder, según lo dispuesto en el artículo 290, ambos de esta ley), se reducirá en un sesenta por ciento (60%).-

- b) Si la enajenación se produce en el segundo ejercicio posterior, tal reducción será del treinta por ciento (30%).-

Impuesto especial no es deducible

El impuesto que debe pagarse no es deducible en el impuesto a las ganancias.-

No gravabilidad del mayor valor en Ganancias y Ganancia Mínima Presunta

El importe del revalúo no sólo no es ganancia gravada sino que tampoco se considera a los efectos de Ganancia Mínima Presunta el mayor valor de los bienes.-

La ganancia generada por el Importe del Revalúo estará exenta del Impuesto a las Ganancias y no se computará a efectos de la retención a que alude el primer artículo incorporado a continuación del artículo 69 de la Ley de Impuesto a las Ganancias, mayormente conocido como impuesto de igualación, situación que entendemos no es importante ya que no vemos la posibilidad de que se distribuya o refleje contablemente la ganancia del revalúo impositivo).-

Completando lo anterior, en caso de ejercerse la opción del revalúo contable el mismo tendrá como contrapartida una reserva que no es distribuible.- Tener presente que en caso de optar por el REVALUO CONTABLE el mismo tendrá incidencia en el impuesto sobre los bienes personales que corresponde sobre las participaciones societarias en carácter de responsables sustitutos.-

Renuncia a recursos por aplicación el ajuste por inflación integral

Quienes ejerzan la opción de revalúo impositivo renuncian a promover cualquier proceso judicial o administrativo por el cual se reclame, con fines impositivos, la aplicación de procedimientos de actualización de cualquier naturaleza, respecto del Período de la Opción.

Asimismo, el cómputo de la amortización del Importe del Revalúo o su inclusión como costo computable en la determinación del Impuesto a las Ganancias, implicará, por el ejercicio fiscal en que ese cómputo se efectúe, idéntica renuncia.

Quienes hubieran promovido tales procesos respecto de ejercicios fiscales cerrados con anterioridad, deberán desistir de esas acciones y derechos invocados.- Las costas y demás gastos causídicos serán impuestos en el orden causado.

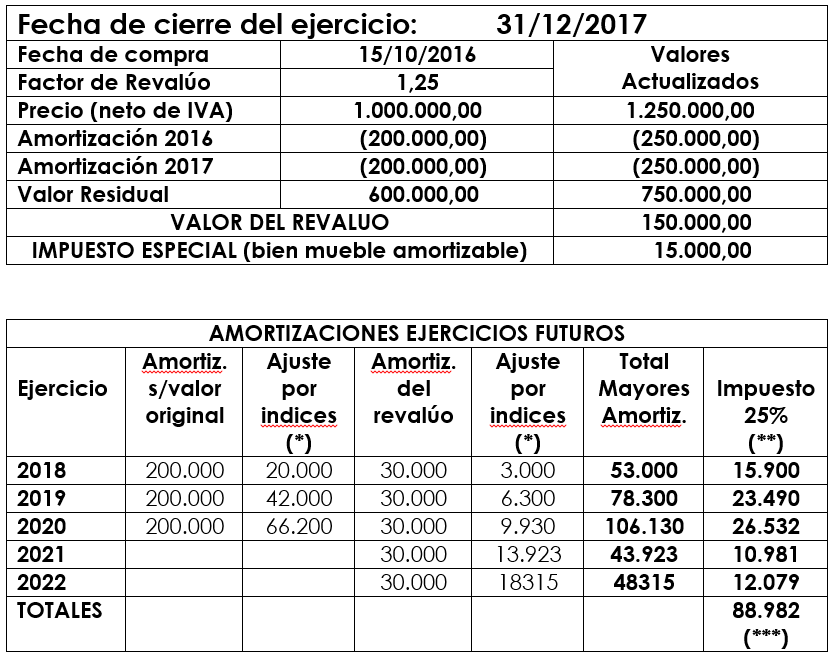

Finalizamos el trabajo con un ejemplo en la página siguiente.

Ejemplo

(*) Se estimó un 10 % de actualización anual.-

(**) Se consideró el impuesto de 30 % para los años 2018 y 2019, y del 25 % para 2020 y 2021.-

(***) Si bien habría que considerar cuanto representa a moneda del momento del pago (no solo considerando actualización sino también costo financiero), igualmente podemos afirmar que casi se recupera totalmente en el ejercicio 2018.-