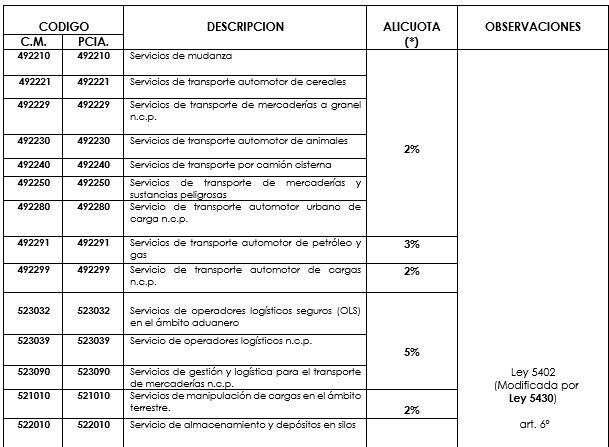

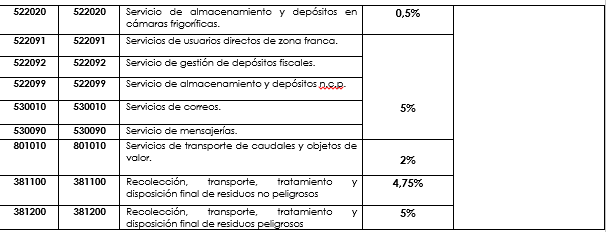

Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas referenciadas.

Incentivos y bonificaciones

Capítulo I

Incentivo por cumplimiento. Bonificación del impuesto sobre los ingresos brutos

Art. 41 – Fíjase un incentivo por cumplimiento fiscal a partir del 1 de enero de 2020, para aquellos contribuyentes y/o responsables del impuesto sobre los ingresos brutos régimen directo o de Convenio Multilateral que se encuadren como MIPYMES de acuerdo a lo establecido en la ley 25300 y su reglamentación, y lo que al respecto establezca la Agencia de Recaudación Tributaria mediante la reglamentación de la presente ley.

Art. 42 – Los sujetos mencionados en el artículo anterior que posean completos y actualizados los datos identificatorios y/o referenciales y todo otro dato que la Agencia de Recaudación Tributaria de la Provincia de Río Negro establezca mediante la reglamentación para gozar del incentivo por cumplimiento fiscal, que tengan pagada y presentada en tiempo y forma la DDJJ del anticipo inmediato anterior al que se pretende bonificar y que todas las posiciones y/o anticipos correspondientes a los últimos 5 años calendario y las del año en curso se encuentren presentadas y pagadas o regularizadas a la fecha de vencimiento del anticipo al que se pretende bonificar, gozarán de la siguiente bonificación sobre el impuesto determinado por cada anticipo mensual:

- Del treinta por ciento (30%), para las actividades alcanzadas con una alícuota mayor al 4%, en el período fiscal en curso.

- Del veinte por ciento (20%), para las actividades alcanzadas con una alícuota mayor al 3%, y menor o igual al 4%, en el período fiscal en curso.

- Del diez por ciento (10%), para las actividades alcanzadas con una alícuota menor o igual al 3%, en el período fiscal en curso.

- Del diez por ciento (10%) adicional, para todas las actividades desarrolladas en los parques industriales de la Provincia de Río Negro. En el caso de empresas de transporte corresponderá el mismo si posee la guarda de los vehículos en los mencionados parques.

Las bonificaciones establecidas en el presente artículo, se mantendrán por anticipo pagado y presentado en tiempo y forma.

Entiéndase como pagado y presentado en tiempo y forma, cuando el pago y la presentación de la DDJJ correspondiente de cada anticipo se efectúen hasta el día de su vencimiento, inclusive, mediante los mecanismos habilitados para tal fin por la ARTRN, cumplimentados en todo su contenido sin excepciones.

Art. 43 – Cuando se detectare que el contribuyente y/o responsable hubiere omitido impuesto y/o base imponible, deberá pagar o regularizar la correspondiente diferencia de impuesto sin bonificación alguna, con más los accesorios establecidos por el artículo 122 del Código Fiscal (L. I-2686), en un plazo de diez (10) días hábiles a partir de su notificación, sin perjuicio de las sanciones que correspondan. Transcurrido dicho plazo sin que se verifique el pago o la regularización del importe adeudado, se producirá la caducidad del total de la bonificación correspondiente al anticipo a que correspondiera la diferencia detectada.

Cuando en los procesos de fiscalización en curso, llevados a cabo por la Agencia de Recaudación Tributaria, deban caducarse los beneficios de bonificación previstos para los ejercicios fiscales 2003 a 2019 como consecuencia de la falta de pago o regularización de las diferencias detectadas en el impuesto o en la base imponible declarada por el contribuyente, dicha caducidad solo afectará al total de la bonificación correspondiente al anticipo a que correspondiera la diferencia detectada.

La aplicación del beneficio otorgado en el párrafo anterior no dará derecho, en ningún caso, a repetición ni a reclamo alguno, por las sumas que se hubieren ingresado en concepto de bonificaciones caducas.

En los supuestos que el contribuyente y/o responsable hubiere realizado una errónea aplicación de las bonificaciones, o descontado del impuesto determinado conceptos o importes improcedentes, aquel podrá ajustar las posiciones mensuales en cada uno de los anticipos y pagar y/o regularizar las diferencias detectadas sin bonificación alguna, con más los accesorios establecidos por el artículo 122 del Código Fiscal (L. I-2686) en un plazo de diez (10) días hábiles a partir de su notificación. De cancelarse y/o regularizarse las diferencias en el plazo fijado, mantendrá la bonificación por los montos pagados en término.

Los beneficios citados en los párrafos anteriores también serán aplicables cuando el contribuyente regularice la deuda antes de su notificación.

En caso de producirse la pérdida del beneficio, los importes pagados con anterioridad serán tomados como pagos a cuenta de la nueva obligación determinada.

Resolución (ART) 105/19

“…Art. 5 – Podrán gozar del incentivo por cumplimiento fiscal establecido en el artículo 42 de la ley 5335 los contribuyentes y /o responsables del impuesto sobre los ingresos brutos Régimen Directo o Convenio Multilateral que se encuadren como mipymes de acuerdo a lo establecido por la ley nacional 25300 y a los parámetros de facturación anual por actividad establecidos en su reglamentación.

Art. 6 – A los efectos de determinar si una empresa es mipyme, se adopta el criterio establecido por la ley nacional 25300, reglamentarias, y la inscripción en el Registro de Empresas mipymes creado por la resolución (SEyPyME) 38/2017.

Cuando la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa proceda a la baja de una firma del Registro de Empresas MiPyMES, la Agencia de Recaudación Tributaria actuará de oficio dando la baja de la firma de sus registros, con la consiguiente pérdida de los beneficios que pudieran haberse otorgado.

De no mediar inscripción formal en el Registro de Empresas MiPyMES, entiéndase por valor de ventas totales anuales al monto de las ventas que surja del promedio de los últimos tres (3) años fiscales, según la información brindada por la empresa mediante declaración jurada del impuesto sobre los ingresos brutos. Se excluirá del cálculo el monto del impuesto al valor agregado y el/los impuesto/s interno/s que pudiera/n corresponder; y se deducirá hasta el cincuenta por ciento (50%) del monto de las exportaciones.

Para efectuar el presente encuadre, el contribuyente deberá tener presentadas la totalidad de las declaraciones juradas del impuesto sobre los ingresos brutos exigibles del período bajo análisis. Aquellos que no cumplan con este requisito, no se los considerará mipyme. En los casos de empresas cuya antigüedad sea menor que la requerida para el cálculo establecido en el párrafo anterior, las ventas totales anuales se determinarán promediando la información de los años fiscales cerrados. En su defecto, se considerará el proporcional de ventas acumuladas correspondientes a los períodos fiscales mensuales vencidos al momento de la solicitud de caracterización como micro, pequeña o mediana empresa.

La categorización se efectuará de igual manera que para las empresas inscriptas en el Registro de Empresas MiPyMES, esto es cuando una empresa realice actividades en más de un sector, será caracterizada en el sector cuyas ventas hayan sido las mayores, de acuerdo al tramo que determine el valor de ventas totales anuales. No obstante, si en algún sector de actividad la empresa supera los límites cuantitativos previstos para dicho sector, dicha empresa no será considerada micro, pequeña o mediana.

Art. 7 – A los fines de acceder a la bonificación que establece el artículo 43 de la ley 5335, además de lo establecido en el artículo anterior, los contribuyentes deberán tener registrados ante la Agencia de Recaudación Tributaria, los datos que a continuación se detallan en forma correcta y actualizada:

- Datos referenciales (número de CUIT, razón social, apellido y nombres)

- Domicilio fiscal (lugar donde se desarrolla la actividad económica o donde se reside habitualmente, donde sean válidas y vinculantes todas las notificaciones administrativas judiciales que se realicen).

- Domicilio fiscal electrónico.

La actualización de los datos referenciales podrá realizarse a través de los servicios que a tal efecto se encuentran disponibles en la página web http://www.agencia.rionegro.gov.ar o en forma presencial en cualquiera de las oficinas de atención al público de la Agencia de Recaudación Tributaria.

Art. 8 – Los contribuyentes y/o responsables del impuesto sobre los ingresos brutos, encuadrados en el artículo 42 de la ley 5335 que inicien la actividad, gozarán de los beneficios de la norma a partir del primer anticipo…”