Hasta el 31 de marzo se aplica la exención alícuota incremental por repatriación 5% (por realización de activos financieros).

Hasta el 31 de MARZO.

- Manteniendo depositado dicho importe en instituciones financieras locales hasta el 31 de Diciembre

- Implica no pago del impuesto devengado al 31-12 del año anterior (o devolución si lo hubiera pagado)

- El 5 % entendemos que se calcula en función de la valuación 31-12 de los bienes en el exterior según las normas del impuesto.

- Implica dicha repatriación el no pago de la tasa incremental por todos los bienes en el exterior, incluso inmuebles.

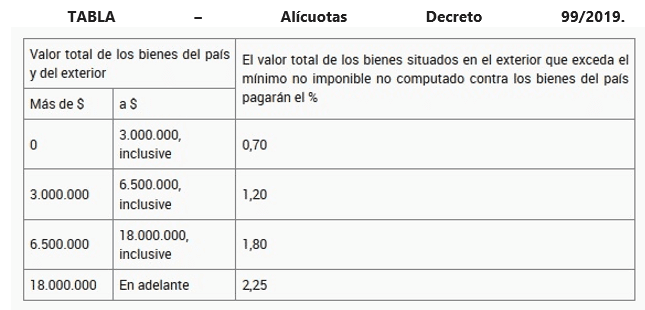

TASA INCREMENTAL

Es única por el total de los bienes en el exterior (no es progresiva).

- Se calcula según la tabla incluyendo todos los bienes (entendemos alcanzados por el impuesto), tanto los del país como del exterior.

- Se apropia el mínimo no imponible a bienes del país y si sobra a los bienes del exterior, pero la alícuota se calcula como dijimos al principio por el total de los bienes (país y exterior) sin restar el mínimo no imponible.

- En conclusión: Se aplican las alícuotas progresivas por los bienes en el país y una alícuota única por los bienes en el exterior, salvo que se produzca la exención de la aplicación de la mayor alícuota por la repatriación tratada al principio de este trabajo, donde todos los bienes (del país y del exterior) serán gravados a la alícuota progresiva según tabla.

Tabla normal y la que incluye bienes en el exterior:

TABLA – Alícuotas Ley 27541.

| Valor total de los bienes que exceda el mínimo no imponible | Pagarán $ | Más el % | Sobre el excedente de $ | |

| Más de $ | a $ | |||

| 0 | 3.000.000, inclusive | 0 | 0,50% | 0 |

| 3.000.000 | 6.500.000, inclusive | 15.000 | 0,75% | 3.000.000 |

| 6.500.000 | 18.000.000, inclusive | 41.250 | 1,00% | 6.500.000 |

| 18.000.000 | En adelante | 156.250 | 1,25% | 18.000.000 |