Se incrementan a partir del 1º de agosto los montos mínimos no sujetos a retención de la Resolución General 830.

Es importante destacar que los nuevos mínimos no sujetos a retención serán de aplicación para los pagos que se efectúen a partir del 1ª de agosto de 2019, aún cuando correspondan a operaciones realizadas con anterioridad a dicha fecha.

Entre los importes que se modifican destacamos los siguientes:

- Enajenación de bienes muebles y bienes de cambio -Anexo II, inciso f)-: $ 224.000(antes $ 142.400).-

- Locaciones de obra y/o servicios no ejecutados en relación de dependencia no mencionados expresamente en otros apartados -Anexo II, inciso i)-: $ 67.170 (antes $ 42.700).-

- Honorarios de director de sociedades anónimas, síndico, fiduciario, socios administradores y similares -Anexo II, inciso k)-: $ 67.170 (antes $ 42.700).-

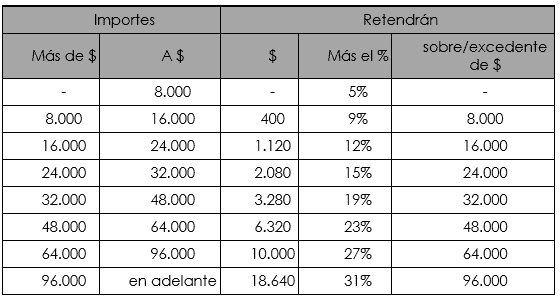

- Profesiones liberales, corredores, viajantes y despachantes de aduana -Anexo II, inciso k)-: $ 16.830 (antes $ 10.700).- Tanto para este ítem como para el anterior, se reformula la escala, que transcribimos como nota al final de este trabajo[i].-

- Operaciones de transporte de carga nacional e internacional -Anexo II, inciso l)-: $ 67.170 (antes $ 42700).-

- Alquileres o arrendamientos de bienes muebles e inmuebles urbanos y rurales -Anexo II, inciso b), puntos 1, 2 y 3-: $ 11.200 (antes $ 7.120).-

- Pagos realizados por administraciones descentralizadas o fondos fijos: $ 24.700 (antes $ 15.700).

También se incrementa de $ 150 a $ 240 el importe mínimo para que corresponda el ingreso de la retención determinada aplicando las correspondientes alícuotas sobre el importe que exceda el mínimo.- Para el caso de alquileres de inmuebles urbanos percibidos por beneficiarios no inscriptos en ganancias (articulo 29 de la Resolución General 830), donde no se aplica ningún mínimo, el importe para que corresponda el ingreso de la retención determinada se eleva a $ 1.020 (antes $ 650).

Tanto en este caso, como en el resto de retenciones a efectuar a no inscriptos, continúa la alícuota de 28 % cuando se trate de personas humanas o sucesiones indivisas, disminuyendo al 25 % para el resto de los sujetos.