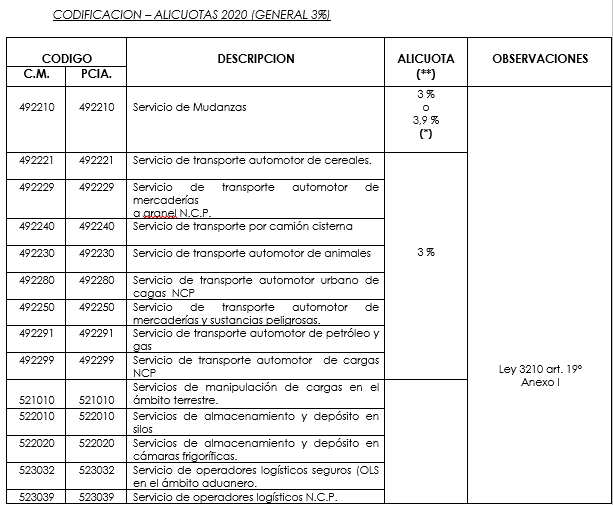

Planilla orientativa con las alícuotas del Impuesto sobre los Ingresos Brutos para el año 2020, que responde a nuestra interpretación de las normas allí referenciadas.

(*) “Art. 33 – Establécese que en el caso de contribuyentes cuya sumatoria de bases imponibles, declaradas o determinadas por la Dirección General de Rentas, así como las que corresponderían a ingresos exentos y/o no gravados, para el ejercicio fiscal 2019, atribuibles a la totalidad de las actividades desarrolladas, cualquiera sea la jurisdicción en que se lleven a cabo las mismas, supere la suma de pesos quinientos millones ($ 500.000.000), resultarán aplicables las alícuotas previstas para cada actividad en la Columna b) del Anexo I de la presente ley. Para el resto de las actividades sin alícuota detallada en la citada columna b) deberán aplicar las alícuotas fijadas en los artículos 20 a 25 y en la columna a) del referido Anexo I, incrementadas en un treinta por ciento (30%)…”

(**)“Art. 35 – A los efectos de la aplicación de lo dispuesto por el artículo 213 del Código Fiscal (t.o. 2018), las bonificaciones por buen cumplimiento del impuesto sobre los ingresos brutos se calcularán sobre el total del impuesto anual 2020, empleando la siguiente escala:

1) Para los contribuyentes que registren ingresados en término la totalidad de los anticipos devengados durante los ejercicios fiscales 2018, 2019 y 2020 ………………………………………………………………………………………………………… |

5,00% |

2) Para los contribuyentes que, registrando abonados la totalidad de los anticipos devengados durante los ejercicios fiscales 2018, 2019 y 2020 al menos uno esté ingresado fuera de término, en cuyo caso el pago deberá haberse efectuado dentro del mes calendario inmediato siguiente al del respectivo vencimiento general…………………………………… |

3,50% |

Podrán acceder a este beneficio los contribuyentes con sede en esta jurisdicción provincial que tributen bajo las normas del Convenio Multilateral cuya sumatoria de ingresos, declarados o determinados por la Dirección General de Rentas, para el ejercicio fiscal 2020, atribuibles a la totalidad de las actividades desarrolladas -incluidas las que corresponderían a las exentas y/o no gravadas-, cualquiera sea la jurisdicción en que se lleven a cabo las mismas, no supere la suma de pesos quinientos millones ($ 500.000.000), y aquellos que desarrollen sus actividades exclusivamente en La Pampa -obligados directos-.

En todos los casos deberán verificarse concurrentemente los siguientes requisitos:

- a) Haber presentado las declaraciones juradas anuales desde el inicio de sus actividades.

- b) No poseer deuda exigible por los ejercicios fiscales 2017 y anteriores.

- c) Si ha sido designado agente de recaudación debe registrar cumplidas en tiempo y forma sus obligaciones como tal.

En el caso en que se detectare que el contribuyente y/o responsable hubiere omitido o falseado la información respecto de la base imponible y/o del impuesto, el beneficio establecido en el presente artículo caducará en forma inmediata, debiéndose restituir la bonificación, ingresándola con más los intereses y accesorias que correspondieren.”