En el Boletín Oficial del 14 de agosto se publican las Resoluciones Generales 4103 y 4104 de la Administración Federal de Ingresos Públicos, relacionadas a la recategorización de oficio por parte del organismo y al establecimiento de plazos mayores para las categorías A a E para la confirmación de datos de los sujetos que no deban recategorizarse, respectivamente.

En todos los casos en que corresponda encuadrarse en una nueva categoría (recategorización), el vencimiento es indefectiblemente el 20 de septiembre.

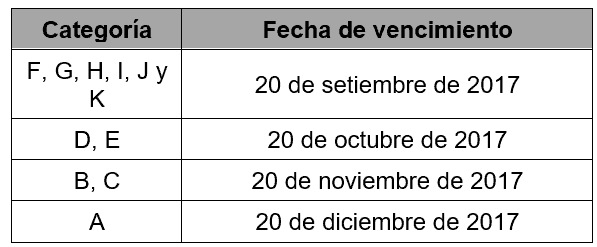

Cuando no se produzca la situación del párrafo anterior y sólo corresponda la confirmación (Resolución General 3990 que se realiza una vez al año), se flexibilizan en este caso los vencimientos originales del 20 de septiembre, como expresamos al principio, sólo para las menores categorías, quedando el vencimiento de acuerdo al siguiente detalle:

En cuanto a la Resolución General 4103 de recatgorización de oficio que se producirá cuando el organismo detecte, a través de controles informáticos, que los contribuyentes no hubieran cumplido con la misma o la realizada fuera inexacta, se destaca que:

- Dicha situación será informada al contribuyente a través del domicilio fiscal electrónico, y las nóminas de sujetos recategorizados de oficio se publicarán en el Boletín Oficial el primer día hábil de los meses de febrero, junio y octubre de cada año.

- El contribuyente recategorizado de oficio podrá consultar los motivos que originan la misma y los montos adeudados originados por la diferencia de categoría, accediendo al servicio “Monotributo – Recategorización de Oficio – (MOREO)”, o a través del nuevo portal para monotributistas.

- La recategorización de oficio podrá ser objeto del recurso de apelación ante el Director General (artículo 74 del decreto reglamentario de la ley de procedimiento fiscal 11683), dentro de los 15 días de su publicación en el Boletín Oficial.-

- El recurso de apelación deberá ser presentado y tramitado en su totalidad en forma electrónica dentro del servicio “Monotributo – Recategorización de Oficio – (MOREO)«, opción “Presentación del recurso de apelación Art. 74 Decreto 1397/79«, y será tramitado en forma electrónica.- La resolución del recurso interpuesto agota la vía administrativa, y la recategorización de oficio producirá efectos a partir del segundo mes inmediato siguiente al último mes del cuatrimestre correspondiente.

- El sujeto recategorizado deberá sustituir la credencial para el pago de sus obligaciones e imprimir el nuevo Formulario 960/D “Data Fiscal”.